Негізгі қызмет нәтижелері

Салымдарды қабылдау

Банкте «Баспана», «Табысты» тарифтік бағдарламалары жұмыс істейді, олар салымшыға қанша жыл жинақтайтынын, тұрғын үй қарызын қанша пайызға алғысы келетінін өзі шешуге мүмкіндік береді. Бұл ретте шарттық соманың 50 %-ы жинақтау талап етіледі. Жинақтар бойынша сыйақы мөлшерлемесі жылдық 2-5,5 %-ды құрайды (ЖТСМ – жылдық 14-17,1 %-ға дейін (мемлекет сыйлықақысын ескере отырып)).

Жарналардың ай сайынғы сомасы жинақтау мерзімі ішінде біркелкі енгізілген жағдайда клиент жинақтау мерзімі аяқталғаннан кейін бағалау көрсеткішінің қажетті мәніне жететіндей етіп есептелген. Салымшы жинақтаудың бастапқы кезеңінде мерзімінен бұрын төлемдерді жүзеге асырған кезде бағалау көрсеткішінің мәні артады.

Депозиттер салымшылардың зейнетақы шоттарындағы артық заттармен толықтырылуы мүмкін. Егер Бірыңғай жинақтаушы зейнетақы қорының салымшысының жеткіліктілік шегінен асатын қаражаты болса, онда ол тұрғын үй жағдайларын жақсарту мақсатында қарыздарды одан әрі алу үшін Банктегі өз депозитін толықтыруға біржолғы зейнетақы төлемдерін пайдалана алады.

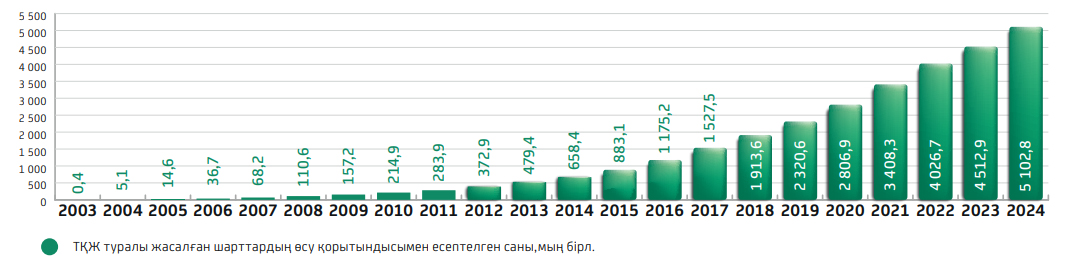

ТҚЖ туралы шарттарды жасасу динамикасы

Банкпен шарттарды жасасу қарқыны халықтың қазақстандық тұрғын үй құрылыс жинақ жүйесін дамытуға қатысуының қарқынды бірізді артуын көрсетеді.

Қарыздарды беру

Банк өз салымшыларына тұрғын үй жағдайларын жақсарту жөніндегі іс-шараларды жүргізуге тұрғын үй, аралық және алдын ала тұрғын үй қарыздарын береді.

Тұрғын үй қарызы

ең төменгі қажетті соманы жинақтау, жинақтау мерзімін сақтау (кемінде 3 жыл), тарифтік бағдарлама үшін жеке белгіленген бағалау көрсеткішінің ең төменгі мәніне қол жеткізу, төлем қабілеттілігін растау және берілген қарыз сомасын жабу үшін жеткілікті кепілмен қамтамасыз етуді ұсыну міндетті шартымен беріледі. Кредиттеу мерзімі – 6 айдан 25 жылға дейін, қарыз бойынша сыйақы мөлшерлемелері – жылдық 2 %-дан 5 %-ға дейін (ЖТСМ 2 %-дан 5,8 %-ға дейін).

Аралық тұрғын үй қарызы

мерзімінен бұрын жинақтау немесе ең төменгі қажетті соманы (шарттық соманың кемінде 50 %) біржолғы енгізу шартымен, кейіннен шарттық сома шегінде кредиттеумен, сондай-ақ төлем қабілеттілігі мен кепілмен қамтамасыз етудің жеткіліктілігі расталған кезде беріледі. Қарызды пайдалану мерзімі – 25 жылға дейін, қарыз бойынша сыйақы мөлшерлемелері – жылдық 2 %-дан 8,5 %-ға дейін, (ЖСТМ 2 %-дан 9,6 %-ға дейін).

Алдын ала тұрғын үй қарызы

мемлекеттік бағдарламалар мен «Өз үйің» бағдарламасы шеңберінде беріледі. Алдын ала тұрғын үй қарызын пайдалану кезеңінде Қарыз алушы қарыз бойынша сыйақыны ғана өтейді және бір мезгілде шарт сомасының 50 %-ға жеткенге дейін өз депозитіне жарналарды жүзеге асырады. Жинақтау мерзімі өткеннен кейін жинақталған жинақ пен тұрғын үй қарызы төленеді, олар алдын ала тұрғын үй қарызын өтеуге жіберіледі. Алдын ала тұрғын үй қарызы бойынша өтеу және бір мезгілде жинақтау мерзімі 8 жылға дейін, несие бойынша сыйақы мөлшерлемелері – жылдық 2 %-дан 14,4 %-ға дейін (ЖСТМ жылдық 2,1 %-дан бастап).

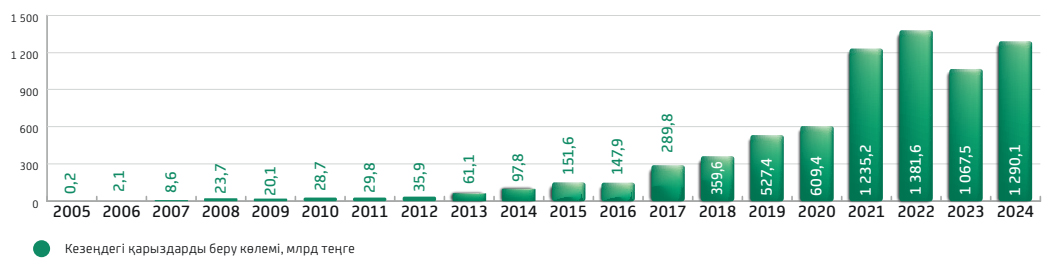

Қарыздарды беру көлемінің динамикасы

Банк бүкіл қызмет кезеңінде қарыз берудің сенімді өсуін көрсетеді. 2012 жылдан бастап кредиттік қоржынның серпінді өсуі, атап айтқанда, мемлекеттік, өңірлік тұрғын үй құрылысы бағдарламалары және нарықтың әрбір сегменті үшін Банктің меншікті бағдарламалары шеңберінде халықты кредиттеумен байланысты.

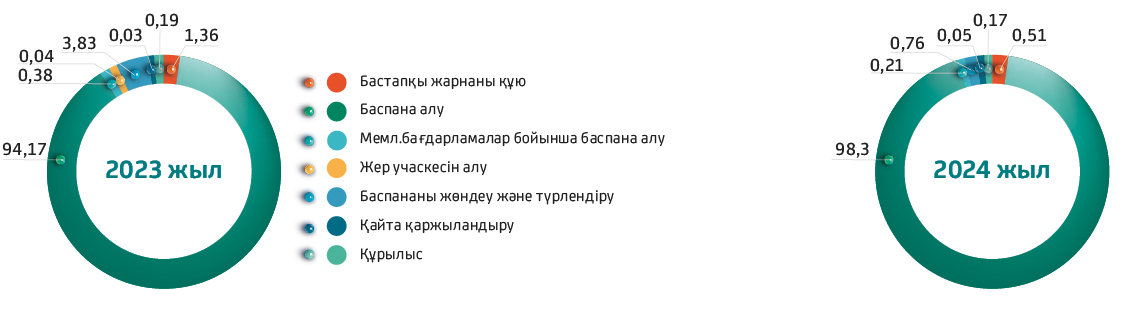

Мақсаттар бөлінісіндегі қарыздардың құрылымы

Банк табыстың көп бөлігін берілген қарыздар бойынша сыйақылардан алады. Ең көп табыс әкелетін Банктің өнімі – аралық қарыз. 2024 жылы берілген аралық қарыздардың көлемі берілген қарыздардың жалпы сомасына қатысты 75 %-ды құрады. Есепті жылы Банк жинақтау мәдениетінің негіздерін нығайту мақсатында аралық қарыздар бойынша мөлшерлемелерді саралау бойынша кезең-кезеңмен жұмысты бастады. Аралық тұрғын үй қарыздарын алу үшін күтудің жаңа мерзімдері (ең төменгі БК) белгіленді – кемінде 6 ай. Аралық кредитті бағалау көрсеткішінің ең төменгі мәні 5-ке жеткенде алуға болады.

Жоспарлы көрсеткіштерді бағалау

|

Көрсеткіштің атауы |

2021 жылғы нақты |

2022 жылғы нақты |

2023 жылғы нақты |

2024 жылғы нақты |

2024 жылғы нақты |

Орынд., % |

|---|---|---|---|---|---|---|

|

Тұрғын үй құрылыс жинақтары туралы шарттар |

601 370 |

618 422 |

486 265 |

– |

589 927 |

– |

|

Депозиттік қоржын, млн теңге |

1 509 092 |

2 140 681 |

2 362 586 |

2 349 623 |

2 423 853 |

103 |

|

Қарыздарды беру көлемі, млн теңге |

1 235 168 |

1 381 599 |

1 067 534 |

1 223 009 |

1 290 137 |

105 |

|

Кредиттік қоржын, млн теңге |

2 083 795 |

2 968 315 |

3 202 303 |

3 381 812 |

3 379 713 |

99.9 |

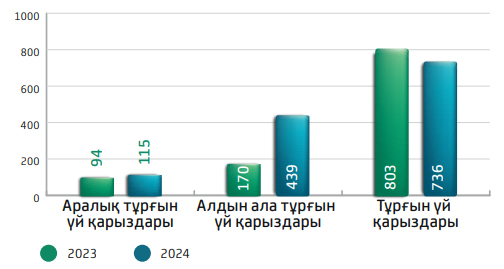

Берілген қарыздар динамикасы, млрд теңге

Жалпы, Банк өз қызметінің барлық кезеңінде шарттық сомасы 18,2 трлн теңгемен 5,1 млн шарт жасасты. Жүйеге 2,4 трлн теңге салым сомасымен 2,8 миллионнан астам салымшы тартылды. Халықтың Отбасы банкіндегі ұзақ мерзімді салымдарының үштен біріне жуығы (31 %). Елдің ипотекалық қоржынның жартысы (55 %) – Отбасы банкінің қоржыны. Осылайша, елдегі ипотеканың жартысынан көбін Отбасы банк берген.

Банк тек жеке тұлғаларға қарыз береді. 2024 жылдың қорытындысы бойынша аралық тұрғын үй қарыздары 736 млрд теңгені құрады. Алдын ала тұрғын үй қарыздары бойынша өсім 2,5 есеге өсті (2023 жылмен салыстырғанда) және олардың көлемі жыл соңында 439 млрд теңгеге жетті. Тұрғын үй қарыздарының көлемі 115 млрд теңгені құрады.

Даму стратегиясын іске асыру кезеңінде Банктің негізгі көрсеткіштерін талдау тұрақты өсуді көрсетеді, бұл Банк өнімдерінің қазақстандық қаржы нарығындағы сұранысын, бәсекеге қабілеттілігін және икемділігін көрсетеді.

заматтардың әлеуметтік әл-ауқаты, ең алдымен тұрғын үй мәселесімен байланысты, біздің мемлекет қызметінің басты басымдығы болып танылады. Ол үшін елімізде халықтың әлеуметтік осал топтарына ерекше көңіл бөлінетін түрлі жеңілдікті тұрғын үй бағдарламалары енгізілуде. Осындай мемлекеттік тұрғын үй бағдарламаларының операторы Отбасы банк болып табылады. Соңғы жиырма жыл ішінде Отбасы банк көптеген қазақстандықтар үшін тұрғын үй мәселесін шешуде сенімді одақтас болды.

Өз қызметінің барлық кезеңінде Банк 2005–2007, 2008–2010, 2011–2014 жылдардағы тұрғын үй құрылысының мемлекеттік бағдарламаларын, «Қолжетімді тұрғын үй – 2020» бағдарламасын, «Өңірлерді дамытудың 2020 жылға дейінгі бағдарламасын», «Нұрлы жол» инфрақұрылымды дамытудың 2015–2019 жылдарға арналған мемлекеттік бағдарламасын», «Нұрлы жер» тұрғын үй құрылысының мемлекеттік бағдарламасын» сәтті орындады. Бүгінгі таңда аталған бағдарламалар өз жұмысын аяқтады.

Есепті жылы Банк «2023–2029 жылдарға арналған тұрғын үй-коммуналдық инфрақұрылымды дамыту тұжырымдамасын» (бұдан әрі – Тұжырымдама) іске асыруды жүзеге асырды. Банк Тұжырымдаманың және оның бағыттарының операторы ретінде әрекет етеді –

«2-10-20», «5-10-20» және жергілікті атқарушы органдардың кезекте тұрған халықтың әлеуметтік осал топтарына қарыздар ұсынады. Халықтың әлеуметтік осал топтарына, оның ішінде 1 және 2 топтағы мүгедектігі бар адамдар, мүгедек балалары бар немесе оларды тәрбиелеп отырған отбасылар, сондай-ақ көп балалы отбасылар мен аналар, жетім балалар немесе ата-анасының қамқорлығынсыз қалған балалар және т.б. жатады. Тұжырымдама шеңберінде Банк азаматтың санатына қарай жылдық 2 % және 5 % сыйақы мөлшерлемелері бойынша алдын ала тұрғын үй қарыздарын береді:

- оның ішінде 2 % жылдық мөлшерлемесіне үміткерлер:

- жетім балалар, ата-анасының қамқорынсыз қалған балалар;

- «Алтын алқа», «Күміс алқа» алқаларымен наградталған немесе бұрын «Батыр ана» атағын алған, сондай-ақ I және II дәрежелі «Ана даңқы» ордендерімен наградталған көп балалы аналар, көп балалы отбасылар;

- бірінші және екінші топтағы мүгедектігі бар адамдар;

- мүгедек балалары бар немесе оларды тәрбиелеп отырған отбасылар;

- кезектегі адамдардың өзге санаттары Тұжырымдама шеңберінде 5 %-бен кредиттеуге қатысады.

Тұжырымдаманың барлық қатысушылары жергілікті атқарушы органдар салған тұрғын үйді кредит қаражаты есебінен сатып алады.

2024 жылы тұжырымдама бойынша іске асыруға жалпы ауданы 648 000 ш.м. 118 объект (6 605 пәтер) 74,2 млрд теңге сомаға түсті.

Мемлекеттік бағдарламалар шеңберінде (тұжырымдама, пәтер қалдықтары, күші жойылған НЖ, Шаңырақ бағдарламалары шеңберінде) 2024 жылы қазақстандықтарға 108,1 млрд теңге сомасына 9 004 қарыз берілді, оның ішінде 5 % жылдық мөлшерлеме бойынша 59,6 млрд теңге сомасына 5 145 қарыз және 48,5 млрд теңге сомасына 3 859 қарыз жылдық 2 %.

«5-10-20» бағыты бойынша қарыздар 2023 жылы бөлінген бюджет қаражатының қалдығы есебінен 39,7 млрд теңге мөлшерінде, сондай-ақ қайтарымды қаражат есебінен берілді. «2-10-20» бағыты бойынша 2023 жылы республикалық бюджеттен Банкке 33,6 млрд теңге (20 млрд теңге, 12,2 млрд теңге, 1,4 млрд теңге көлемінде траншпен) бөлінді. 2024 жылы мүгедектігі бар адамдарға, жетім балаларға, сондай-ақ көп балалы отбасыларға және мүмкіндігі шектеулі балаларды тәрбиелеп отырған отбасыларға кредит беру көрсетілген қаражат есебінен жүзеге асырылды.

Жалпы, 2019–2024 жылдар кезеңінде барлық мемлекеттік бағдарламалар шеңберінде Банк 810 056 млн теңге сомасына 77 699 қарыз берді (жалпы ауданы 4 702 572 ш.м.

2022 жылы Қазақстанда тұрғын үйге мұқтаж ретінде ЖАО есепте тұрған азаматтарды қолдау үшін жеке тұрғын үй қорынан жалға алынған тұрғын үй үшін жалдау ақысының бір бөлігін субсидиялау бағдарламасы іске қосылды. Бұл бағдарламаның операторы Отбасы банк болды. Есепті жылы Банк осы механизмді іске асыруды жалғастырды. 2024 жылы іс жүзінде 11,7 млрд теңге бөлінді, оның ішінде 8,3 млрд теңге – республикалық бюджет қаражаты, 3,4 млрд теңге – жергілікті бюджет қаражаты. Игерілген қаражат көлемі 9,7 млрд теңгені (тиісінше 7,7 млрд және 1,9 млрд теңге) құрайды. Пайдаланылмаған қаражаттың қалдығы тиісінше республикалық және жергілікті бюджеттерге қайтарылды. Есепті жылдың соңында көп балалы отбасыларға, мүмкіндігі шектеулі балаларды тәрбиелеп отырған отбасыларға, жетім балаларға, сондай-ақ 1, 2 топтағы мүгедектерге 9,7 млрд теңге сомасына 10 403 өтінім бойынша төлемдер жүргізілді.

2023 жылдан бастап Банк «Дипломмен ауылға» мемлекеттік бағдарламасын іске асыруда. Бағдарлама шеңберінде Банк Денсаулық сақтау, білім беру, әлеуметтік қамсыздандыру, мәдениет, спорт және агроөнеркәсіптік кешен саласындағы мамандардың, ауылдық елді мекендерге жұмыс істеу және тұру үшін келген ауылдар, кенттер, ауылдық округтер әкімдері аппараттарының мемлекеттік қызметшілерінің және берілген өтінімдерді әкімшілендіру үшін жергілікті органдар үшін жеке кабинеттің өтінімдерін қашықтықтан беруді әзірлейді. Клиенттік сервисті жақсарту және Мемлекеттік қызметтерді цифрландыруды ұлғайту үшін процесс толығымен онлайн форматқа көшірілді, бұл білім беру, денсаулық сақтау, агроөнеркәсіптік кешен мамандарына және жергілікті атқарушы органдарда ауылдық аумақтарды дамыту шеңберінде бюджеттік кредиттер алуға өтінімдерді беру және өңдеу бойынша бағдарлама әкімшілеріне уақытты үнемдеуге мүмкіндік берді.

Банк жергілікті атқарушы органдармен жалпы бюджет сомасы 30 млрд теңгеден астам 183 тапсырма шартына қол қойды. Бағдарлама бойынша жалпы сомасы 26 млрд теңгеге барлығы 3 263 қарыз, сондай-ақ жалпы сомасы 776 млн теңгеге 2 081 көтерме жәрдемақы берілді.

Өңірлік бағдарламалар дәрігерлер, мұғалімдер, журналистер, спортшылар, мәдениет қызметкерлері және басқа да мамандықтар сияқты өңірлерде сұранысқа ие мамандарды бекітуге және қолдауға бағытталған. Өңірлік бағдарламалар 2017 жылдан бастап жергілікті атқарушы органдардың Отбасы банкіне қайтарымды бюджеттік кредиттер беру арқылы іске асырылады.

Отбасы банк қазақстан өңірлерінде жастарды қолдауға бағытталған өңірлік бағдарламаларды іске асыру бойынша белсенді жұмыс жүргізуде. Бүгінгі таңда жастар бағдарламалары еліміздің мынадай өңірлерінде: Астана, Алматы қалаларында, Абай облыстарында, Ақтөбе, Алматы, Атырау, Жамбыл, Жетісу облыстарында, Батыс Қазақстан, Қарағанды, Қостанай, Қызылорда, Маңғыстау, Павлодар, Солтүстік Қазақстан облыстарында және Ұлытау облыстарында іске асырылуда.

Өңірлік бағдарламаларды қаржыландырудың жалпы көлемі 198,9 млрд теңгені құрайды (жергілікті әкімдіктер – 155,6 млрд теңге, Отбасы банкі – 43,3 млрд теңге), оның ішінде 2024 жылы өңірлік бағдарламаларды қаржыландыру көлемі 79,1 млрд теңгені құрады (жергілікті әкімдіктер – 61,2 млрд теңге, Отбасы банкі – 17,9 млрд теңге).

Сондай-ақ, өңірлік бағдарламаларды қаржыландырудың жалпы көлеміне жастар бағдарламалары кірді, олардың бюджеті 142,9 млрд теңгені құрады (жергілікті әкімдіктер – 110,6 млрд теңге, Отбасы банкі – 32,3 млрд теңге), оның ішінде 2024 жылы жастар бағдарламаларын қаржыландыру көлемі 44,9 млрд теңгені құрады (жергілікті әкімдік – 35,2 млрд теңге, Отбасы банкі – 9,7 млрд теңге).

2024 жылы өңірлік бағдарламалар шеңберінде жалпы сомасы 48,9 млрд теңгеге 2 891 қарыз берілді, оның ішінде жастар бағдарламалары шеңберінде жалпы сомасы 38,1 млрд теңгеге 2 250 қарыз берілді. Бұл Банктің өңірлердің жергілікті атқарушы органдарымен нәтижелі өзара іс-қимылының табысты мысалы.

Бүгінгі таңда мемлекеттік кәсіпорындардың қызметкерлері ғана емес, сонымен қатар жеке компаниялар – зауыттар, кәсіпорындар, денсаулық сақтау мекемелері және өз қызметкерлерін қолдауға мүдделі басқа да бизнес тұрғын үй сатып алуға көмектесе алады. Бюджетке түсетін әлеуметтік жүктемені азайту және өңірлерде жастарды ұстап қалу үшін Банк ірі компанияларға жыл сайын корпоративтік өнім бойынша ынтымақтастық мүмкіндігін қарастыруды ұсынады.

Жалпы «Корпоративтік» өнімі шеңберінде қорландырудың жалпы сомасы 5,6 млрд теңгені құрады, оның ішінде 2024 жылы келесі компаниялармен ынтымақтастық үшін 2,3 млрд теңге бөлінді: «Қазхром» ТҰК» АҚ, «Соколов-Сарыбай тау-кен байыту өндірістік бірлестігі» АҚ, «Богатырь Көмір» ЖШС, «Еуроазиялық энергетикалық бірлестік» АҚ, «KazSMU» ЖШС, «БК-СТРОЙ» ЖШС, «Шебер-СВТ» ЖШС, «Daily food Astana» ЖШС, «Daily food ltd» ЖШС.

Тұтастай алғанда, «Корпоративтік» Банк өнімі шеңберінде кәсіпорындардың 237 қызметкерінің тұрғын үй жағдайларын жақсартуға жалпы сомасы 3,5 млрд теңгеге көмектесті, оның ішінде 2024 жылы жалпы сомасы 1,57 млрд теңгеге 96 қарыз берілді.

Әскери бағдарлама сонымен қатар Банктің сұранысқа ие өнімдерінің бірі болып табылады. Қор көзі ретінде Банк нарықтық жағдайлар бойынша нарықта қаражат тартады, сондай-ақ өз қаражатын пайдаланады. Бүгінгі таңда Банк арнайы салымдары ерекше мәртебеге ие және қол сұғылмаушылық кепілдігі бар жалғыз Банк болып табылады. 2024 жылы Банк 53,5 млрд сомаға 1 772 қарыз берді.

2023 жылдың басынан бастап Банк экологиялық таза тұрғын үйді ілгерілету жөніндегі стратегиялық бастаманы қолдай отырып, «жасыл стандарттар» бойынша салынған энергия тиімді тұрғын үй кешендерінен пәтер сатып алуға арналған Қазақстандағы алғашқы «жасыл ипотека» бағдарламасын іске асыруда. Бағдарлама азаматтардың денсаулығы мен қоршаған ортаны қорғауға бағытталған.

Бағдарламаны іске асырудың негізгі шарты сатып алынатын тұрғын үйдің сертификаттау деңгейіне қарамастан, Қазақстандағы қолданыстағы жүйелердің бірі (OMIR, МЕСТ Р, BREEAM, LEED) бойынша сертификатталған «жасыл стандартқа» сәйкестігі болып табылады.

Бұл дегеніміз, құрылыс салушы үй салу кезінде экологиялық таза және экологиялық таза материалдарды пайдаланады, аумақты абаттандырады және көгалдандырады, барлық үйлер мұқият орналастырылған, пәтерлерде ауа температурасын реттеуге болады, көлікке қол жетімділік бар және т.б.

Құрылыс секторының негізгі ойыншыларымен ынтымақтастықты кеңейту шеңберінде еліміздің жетекші құрылыс компанияларымен әріптестік туралы 25 меморандумға қол қойылды. 2024 жылы 18,6 млрд теңге сомасына 763 қарыз берілді.

Тартылған қаражат

Банктің толыққанды қызметі үшін, сондай-ақ салымшылар алдындағы оларға тұрғын үй қарыздарын беру жөніндегі міндеттемелердің орындалуын қамтамасыз ету мақсатында Банк өз қаражатын, мемлекеттік бюджеттен және жергілікті атқарушы органдардың бюджетінен бөлінетін қаражатты, клиенттердің салымдарын және қаржы нарығында тартылған қаражатты (борыштық бағалы қағаздар шығару, түрлі ұйымдардан алынған қарыздар) пайдаланады.

Мемлекеттік және өңірлік бағдарламалар шеңберінде барлық қызмет кезеңінде Банк 897 млрд теңге көлемінде бюджет қаражатын тартты. 01.01.2025 жылғы жағдай бойынша 859 млрд теңге немесе тартылған қаражаттың жалпы көлемінің 96 %-ы игерілді (қайтарымды қаражатты ескере отырып, 1 030 млрд теңге немесе тартылған қаражаттың жалпы көлемінің 115 %).

2024 жылы «Наурыз» бағдарламасын іске асыру мақсатында Банк «Қазақстан қор биржасы» АҚ алаңында жалпы сомасы 209 849 631 000 теңгеге әлеуметтік облигацияларды орналастырды (номиналды түрде): жылдық 14,25 % кірістілік мөлшерлемесі бойынша 170 500 000 000 теңге, 15,25 % жылдық кірістілік мөлшерлемесі бойынша 39 349 631 000 теңге.

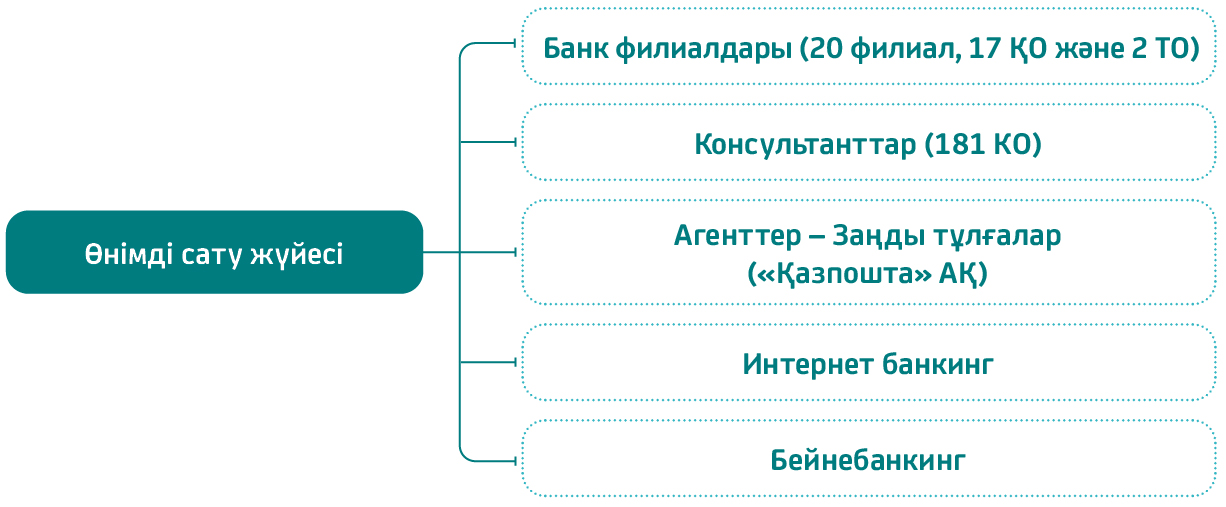

Сатылымдар жүйесі

Банктің қызметі дамудың жеткілікті жоғары қарқынымен сипатталады, бұл негізгі көрсеткіштердің өсуімен көрінеді. Мұндай динамика айтарлықтай дәрежеде филиалдарды, орталықтарды және қызмет көрсету нүктелерін, консультанттар мен агенттерді (жасалған агенттік келісімдер шеңберінде Банкке агенттік қызметтер көрсететін ұйымдар), интернет-банкингті, бейнебанкингті және т.б. қамтитын Банктің сату жүйесінің табысты жұмысымен қамтамасыз етілген.

Банктің сатылымдар жүйесінің негізгі қатысушылары

Банк клиент өнімдер мен қызметтерді өзіне ыңғайлы, яғни өзіне ыңғайлы уақытта, ыңғайлы жерде және ыңғайлы тәсілмен пайдалана алатын инфрақұрылымды құруға ұмтылады.

Осы мақсатта Банк өз клиенттері үшін келесі қызмет көрсету арналарын іске асырды:

- Банк бөлімшесі (филиалдар, қызмет көрсету орталықтары, қызмет көрсету нүктелері, колл-орталық);

- Банк консультанттары (консультациялық орталықтар, көшпелі сервис);

- дистанциялық қызмет көрсету арналарында қызмет алу бойынша Банк бөлімшелеріндегі оператор-консультанттар (цифрлық гидтер);

- қашықтықтан қызмет көрсету арналарында қызметтерді алуда сүйемелдеу кезінде оператор-консультанттар (почтальондар);

- агент – «Қазпошта» АҚ заңды тұлғасы;

- бейнебанкинг;

- интернет-банкинг;

- Банктің мобильді қосымшасы;

Банк серіктестері (Kaspi.kz, Қазақстан Республикасының Электрондық үкіметі, «Қазақстан Халық Банкі» АҚ, «Банк ЦентрКредит» АҚ); сондай-ақ коммуникациялық арналар:

- Банктің корпоративтік сайты;

- Quanysh чат-боты (WhatsApp, Telegram, Instagram, Facebook, ВКонтакте мессенджерлері);

- Банктің әлеуметтік желілердегі ресми парақшалары (Instagram, Facebook, ВКонтакте) және басқа.

2024 жылы Банк өзінің цифрлық технологиялары мен клиенттерге қызмет көрсету тәсілдерін белсенді дамытуға уақыт пен қаржылық ресурстарды инвестициялады.

Есепті жылдың қорытындысы бойынша Банк 4,7 млн клиенттік операция жүргізді, оның ішінде 78,3 % (3,7 млн операция) қашықтықтан қызмет көрсету арналары арқылы жүргізілді. 01.01.2025 жылғы жағдай бойынша қашықтықтан арналар арқылы жүргізілген операцияның үлесі:

- интернет-банкинг – 72,3 % = 3 427 003 операция;

- бейне-банкинг – 6 % = 282 578 операция.

Банк бөлімшелері 676 022 операция жүргізді (барлық операциялардың 14 %-ы). Агенттік желі 354 902 операция жүргізді (барлық операциялардың 7 %-ы). Клиенттің Банк бөлімшелеріндегі қызметке қанағаттану деңгейі (CSI) 4,76 баллды құрады.

Анықтама: Банктің бөлімшелерінде қызмет көрсетуге клиенттің қанағаттану деңгейі (CSI) Банктің «Отбасы банк» АҚ CSI және NPS сервистік көрсеткіштерімен жұмыс жөніндегі әдістемесіне сәйкес жүргізіледі.

Азаматтардың жеке санаттарына арналған арнайы қызмет

Банк клиенттерге қамқорлық жасау мақсатында, оның ішінде азаматтардың мобильділігі төмен топтары мен мүмкіндіктері шектеулі азаматтар топтары үшін мынадай қызмет көрсету шарттарын жасады:

- Банктің штаттан тыс кеңесшілері арқылы көшпелі сервис ұйымдастырылды. Мобильді планшеттер арқылы Банк кеңесшілері клиенттерге ыңғайлы кез келген жерде қызмет көрсете алады;

- бейне-сервис арқылы сурдо аудармашы сервисінің көмегімен саңырау, мылқау және нашар еститін клиенттерге қызмет көрсету мүмкіндігі іске асырылды;

- Банк бөлімшелерінде мүгедектігі бар адамдарға кезектен тыс қызмет көрсету мүмкіндігі ұйымдастырылған;

- Банк бөлімшелерінде пандустар, лифттер, Банк қызметкерін шақыру түймесі тактильді плиткалар және т.б. бар;

- іс-шара онлайн және бетпе-бет білім беру сессиялары ұйымдастырылды. Оқыту іс-шаралары Банк қызметкерлерінің мүгедектігі бар клиенттермен тиімді және құрметпен өзара іс-қимыл жасау мәселелеріндегі құзыреттерін арттыруға бағытталған. Негізгі тақырыптарға «Денсаулық шектеулері бар адамдармен сыпайы қарым-қатынас ережелері», «Мүгедек клиенттерге қызмет көрсету ерекшеліктері» және «Мүмкіндігі шектеулі адамдарға Банктік қызметтерді бейімдеу» кірді;

- Банк бөлімшелерінің барлығы ҚР ЕӘҚМ «Мүгедектігі бар адамдарды әлеуметтік қорғау» ақпараттық порталында орналасқан (https://inva.gov.kz/).

2024 жылы Банк мүгедектігі бар клиенттерге 14,9 млрд теңге сомасына 1 212 қарыз берді.

Байланыс орталығы

Банк клиенттердің мүддесі үшін тиімді дамуға ұмтыла отырып, клиенттерден кері байланыс алуға көп көңіл бөледі. Банк жазбаша өтініштер (қолма-қол, пошта байланысы арқылы, Банктің электрондық поштасы мен интернет-ресурсына келіп түскен) және ауызша өтініштер (телефон арқылы және Банк клиентінің тікелей келуі кезінде келіп түскен) арқылы кері байланыс алады. Өтініштерді қабылдау, олар болған жағдайда, күнделікті негізде жүргізіледі.

2020 жылдан бастап Банк клиенттермен өзара іс-қимылды жақсарту үшін инновациялық технологияларды белсенді енгізуде, негізгі құралдардың бірі – Quanysh чат-боты болды. Бұл заманауи құрал танымал WhatsApp, Telegram, Instagram мессенджерлерінде, сондай-ақ Банктің мобильді қосымшасында жұмыс істейді, бұл клиенттерге ыңғайлы және жедел байланыс әдісін ұсынады.

2024 жылы Банк келесі нәтижелерге қол жеткізді:

- клиенттермен 1,1 миллион чат өңделді;

- теңшелген чат-бот операторларды тартуды қажет етпестен өтініштердің 85,6 % сәтті өңдеді;

- бірінші жауаптың орташа уақыты 14 секундты құрады;

- операторлар бір уақытта 10 чатқа дейін өңдеп, CSI деңгейін 87,9 % жоғары деңгейде қамтамасыз етті;

- сонымен қатар, «Кері байланыс», «Е-өтініш» және «БТ блогы» платформалары арқылы 7 мыңнан астам ресми жазбаша сұрау салулар, сондай-ақ әлеуметтік желілерде 99 000-нан астам пікірлер өңделді;

- 3 299 743 кіріс қоңырауы өңделді;

- бапталған IVR операторларды тартуды қажет етпестен қоңыраулардың 62,9 %-ын сәтті өңдеді.

«Бәйтерек» холдингінің тапсырмасын орындау және Қазақстан Республикасының Президенті Қасым-Жомарт Тоқаевтың жасанды интеллектті дамыту қажеттілігі туралы Жолдауын іске асыру шеңберінде 2024 жылы Банк клиенттік сервистің сапасын арттыру үшін ЖИ-технологияларды зерттеумен және енгізумен белсенді айналысты. Банк бір жыл ішінде жетекші әлемдік компаниялар әзірлеген жасанды интеллекттің 11 үздік моделін пайдалана отырып, 4 ауқымды пилоттық жоба жүргізді:

- OpenAI: ChatGPT 3.5, ChatGPT 4, ChatGPT 4 omni, ChatGPT 4 omni-mini.

- Amazon Web Services (AWS): Claude 3.5 Sonnet, Claude 3.5 Haiku, Nova.

- Google: Gemini 1, Gemini 1.5, Gemini 2.

- Meta: Llama.

Талдау және тестілеу нәтижесінде Сohere болжамды іздеу жүйесімен толықтырылған AWS – Nova компаниясының моделі таңдалды. Бұл шешім Жаңа Quanysh-AI чат-боты құруға негіз болды. Жаңа жүйе клиенттердің қазақ, орыс және ағылшын тілдеріндегі сұрауларының 90 %-дан астамы деңгейінде жауаптардың дәлдігін көрсетеді.

Деректердің қауіпсіздігін қамтамасыз ету және ЖИ-ді Банктің ішкі жүйелерімен интеграциялау үшін әзірленді:

бұлтты LLM модельдерімен жұмыс істеу кезінде құпия ақпарат беру жүйесі.

жаңа Quanysh-AI чатботын Банк дерекқорларымен біріктіруге мүмкіндік беретін деректерді шифрлау жүйесі.

чат-бот клиенттерге 7 негізгі бағыт бойынша 40-тан астам дербес деректер пунктіне қол жеткізуге мүмкіндік береді, соның ішінде:

- жеке мәліметтер;

- депозиттер бойынша ақпарат;

- әскерилерге арналған арнайы шот бойынша ақпарат беру;

- шоттарды қамауға алу туралы ақпарат;

- БЗЖ қаражатын пайдалану туралы ақпарат;

- жалға берілетін тұрғын үйді субсидиялау бағдарламасына қатысуға өтінімдер бойынша ақпарат;

- кредиттер бойынша ақпарат.

2024 жылы AWS-тен ЖИ интеграциясы бар жаңа чат платформасы мен дауыстық платформа сатып алынды. Сондай-ақ, Desktop-қосымшасы әзірленді және Банк қызметкерлерінің ішкі тестілеуі үшін Quanysh-AI чат-боты іске қосылды. Жаңа чатботтың функционалдығын бағалау 5 ұпайдың 4-ін құрады. Жақын арада Quanysh-AI жаңа чат-боты арналарға енгізіледі (Telegram, WhatsApp, Банктің жаңа мобильді қосымшасы, Банктің ресми сайты (hcsbk.kz), ҰБЗҚ порталы («Enpf-Otbasy»), «Baspana market» порталы, Instagram, дауыстық робот).

Жасанды интеллектті енгізу, Цифрлық платформаларды жаңғырту және клиенттік сервисті жетілдіру арқасында Банк инновациялық даму бағытында елеулі қадам жасады. Жаңа Quanysh-AI чат-боты клиенттер үшін ыңғайлы құрал ғана емес, сонымен қатар технологияның қаржылық қызметтердің сапасы мен қолжетімділігін арттыруға қалай көмектесетінінің мысалы болады. Мұның бәрі Банктің өзінің стратегиялық мақсаттары мен құндылықтарына деген адалдығын растайды.

Банк қызметінің, бизнес-процестердің, құзыреттердің, корпоративтік мәдениет пен бизнес модельдердің цифрлық Банкке кешенді ауысуы бөлігінде стратегиялық міндеттерді іске асыруға сәйкес, цифрлық технологиялардың мүмкіндіктерін барынша пайдалана отырып, Банк жаңа тәжірибені қалыптастыру үшін жаңа технологияларды пайдалана отырып, инновациялық өнімдерді дамыту және енгізу бойынша жұмыстар жүргізуде. Мәселен, 2020 жылдан бастап Банкте бейнебанкинг қызметі жұмыс істейді. 2021 жылы осы қызметті жетілдіру бойынша жұмыстар жүргізілді – клиенттерге қашықтықтан қызмет көрсетудің жаңа функциясы іске қосылды – бейнеқоңырау арқылы депозитті онлайн ашу. Бұдан басқа, Банк өнімдерінің одан әрі қолжетімділігі шеңберінде бейнебанкинг арқылы консьерж-сервис арқылы онлайн ипотека схемасы іске асырылды. Бұл өнім тірі байланысқа қызмет көрсетудің ең жақсы тәжірибелерін және сандық арналардың көмегімен – Phygital біріктіреді. Бұл функцияны енгізу Банк клиенттеріне ипотеканы қашықтан ресімдеуге және Банк бөлімшелеріне баруды ең төменгі деңгейге дейін қысқартуға көмектесті, бұл әсіресе эпидемиологиялық жағдайда өзекті болды. 2024 жылы 120 млрд теңгеге 5 244 кредиттік өтінім ресімделді. Бейне қоңыраулар Банк клиенттеріне уақытты үнемдеуге және депозиттен кейінгі операциялар бойынша қызметтерді қашықтан алуға көмектесті. Бұл функция 543 мың рет қолданылды. Сондай-ақ, 2024 жылы 807 мыңнан астам клиент аудио қызмет арқылы сервис алды.

2024 жылы интернет Банкингтің депозиттік портфелі мынадай көрсеткіштерге жетті:

- жинақ көлемі 263 млрд теңгеден асты,

- салымдар бойынша түсімдер сомасы – 156,1 млрд теңге,

- 162 мыңнан астам жаңа шарттар ашылды,

- депозиттік қоржынның белсенділігі – 64,0 %

Бейнебанкинг портфелі бойынша мынадай көрсеткіштерге қол жеткізілді:

- жинақ көлемі 211,5 млрд теңгені құрады,

- салымдар бойынша ағындардың сомасы 108,6 млрд теңгеден асады,

- жаңа шарттардың саны 74,6 мың,

- депозиттік қоржынның белсенділігі – 38,9 %

Жоспарлы көрсеткіштерді орындау, сондай-ақ кредиттік портфельді ұлғайту шеңберінде дайындалып, өткізілді:

- 272 маркетингтік науқан, ағындар 23,4 млрд теңгені құрады;

- Депозитті/кредитті сату мақсатында 831 мыңнан астам шығыс қоңыраулар жасалған 119 операциялық науқан, депозитті толықтыру қажеттілігі туралы еске салу;

- 2024 жылғы қыркүйекте «Мемлекет сыйлықақысы 2024» ауқымды науқаны басталды науқанға қатысушылардың депозиттері бойынша ағындар 258,6 млрд теңгені құрады, 277 мыңнан астам клиент өз депозиттерін 200 АЕК және одан да көп сомаға толықтырды.

2024 жылы CRM ақпараттық жүйесін дамыту жұмыстары жалғасты. Клиенттің карточкасын деректермен байыту және «бір терезеде» клиенттерге қызмет көрсету мүмкіндігін қамтамасыз ету мақсатында 14 пысықтау жүргізілді. CRM клиентінің карточкасы жаңа мобильді қосымшада және Baspana Market порталында жасалған барлық операциялар мен автотөлемдер туралы ақпаратпен, сондай-ақ Baspana Market арқылы клиент ресімдеген берілген өтінімдер және enpf-otbasybank.kz порталдағы өтінімдер бойынша шоттарды қоса алғанда, Банктің бұрын жабылған өнімдері бойынша ақпаратпен кеңейтілді. Сондай-ақ CRM-де деректерді уақтылы өзектендіру үшін жаңа бизнес-процестер құрылды, оның ішінде клиенттердің карточкаларын дедукциялау рәсімі жаңартылды.

Банктің бес жүйесімен қосымша интеграциялық жұмыстар жүргізілді: Деск сервисі, BPM 2.0, TSA-VIDEOBANKING, жаңа мобильді қосымша және ENPF-OTBASYBANK.KZ, бұл CRM-де деректерді алуға ғана емес, оларды көрсетілген жүйелерге жіберуге мүмкіндік берді. Оператор өтінімді тікелей CRM-ден Деск сервисіне және клиенттердің BPM 2.0 өтініштеріне тіркеуге мүмкіндік алды.

Байланыс орталығының жұмысының негізгі көрсеткіштерін нақты уақыт режимінде қадағалау, сондай-ақ операторлардың мәртебесін бақылау және skill-топты бақылау үшін Genesys бойынша пысықтаулар жүргізілді.

Клиенттерді Банктің онлайн-сервистері арқылы қашықтықтан қызмет көрсетуге тарту мақсатында 2024 жылы Банк бөлімшелеріндегі цифрлық гидтердің саны 118 қызметкерге дейін ұлғайтылды, бұл қашықтықтан қызмет көрсету үлесін арттыруға мүмкіндік берді. Қашықтықтан қызмет көрсету арналарына ауыстырылған операциялардың үлесі 2023 жылмен салыстырғанда 42 %-дан 53 %-ға дейін өсті.

Жауапты кредиттеу және қаржылық өнімдер

Банк Қазақстан Республикасының барлық өңірлерінде кредиттік өнімдерді ұсыну бойынша өзінің кредиттік қызметін жүзеге асырады. Банктің кредиттік қызметінің негізгі бағыты Банк клиенттеріне кредиттік өнімдерді ұсыну болып табылады. Банк ТҚЖ салымшыларына кредиттік өнімдердің мынадай түрлерін ұсынады:

- тұрғын үй қарыздары;

- аралық тұрғын үй қарыздары;

- алдын ала тұрғын үй қарыздары.

Кредиттік өнімдер Банктің барлық клиенттері үшін стандартты шарттарда Қазақстан Республикасының ұлттық валютасында ұсынылады. ТҚЖ салымшыларына қарыздар беру олармен жасалған тұрғын үй құрылысы жинақтары туралы шарттардың және Банктің қарыз беру жөніндегі ішкі құжаттарына және Банктің тарифтік бағдарламаларына сәйкес Банктік қарыз (тұрғын үй қарызы, аралық тұрғын үй қарызы, алдын ала тұрғын үй қарызы) шарттарының негізінде жүзеге асырылады.

Кредиттік өнімдер бойынша Банк клиенттері үшін кредиттеу шарттары клиент таңдаған тарифтік бағдарламаның шарттарымен айқындалады.

Банктің кредиттік өнімдері мен қызметтері бойынша пайдалану мерзімдері, сыйақы мөлшерлемелері, қарыздарды қайтару жөніндегі міндеттемелердің орындалуын қамтамасыз ету тәсілдері және басқа да базалық шарттар тарифтік бағдарламаларда және Банктің өзге де ішкі құжаттарында белгіленеді.

Кредиттік өнімді ұсынғаны үшін Банктің сыйақы мөлшерлемесі ТҚЖ туралы шарттың талаптарымен айқындалады. Банктік қарыз шарттарында Банктік қарыз шартын жасасу күніне Банк ұсынған қарыз алушының таңдауы бойынша қарызды өтеу әдісі міндетті түрде көрсетіледі. Қарыз бойынша сыйақы мөлшерлемесінің мөлшері тұрғын үй құрылыс жинақтары туралы шарт жасасу сәтінде белгіленеді және шарттың қолданылу мерзімі ішінде тіркелген болып қалады. Сыйақының тіркелген мөлшерлемесі біржақты тәртіппен өзгертілмейді. ТҚЖ салымшысының өз бастамасы бойынша бір тарифтік бағдарламадан екіншісіне ауысуы кезінде қарыз бойынша сыйақының тіркелген мөлшерлемесі тараптардың келісімі бойынша ТҚЖ туралы шарттың қолданылу мерзімі ішінде оның талаптарын сақтай отырып және Қазақстан Республикасының заңнамасына және Банктің ішкі құжаттарына сәйкес төмендету/ұлғайту жағына өзгертілуі мүмкін.

Банктік қарыз шарттарында Банк комиссиялар мен өзге де төлемдердің толық тізбесін, сондай-ақ жасалған шарт шеңберінде қарыз беруге және оларға қызмет көрсетуге байланысты алынуға жататын олардың мөлшерін көрсетеді.

Банк комиссиялық және өзге де алымдар алуға құқылы, бірақ өз қызметтері үшін ең төменгі тарифтер саясатын ұстанады. Бұл тәсіл тұрғын үй құрылыс жинақ жүйесіне жаңа клиенттерді барынша тартуға бағытталған және клиенттік базаны кеңейтуге ықпал етеді.

Банктің жарнамалық және PR-қызметі

Банк халықты тиімді шарттармен тұрғын үй сатып алудың қолжетімді мүмкіндіктері туралы хабардар ете отырып, тұрғын үй құрылысы жинақ жүйесін танымал етеді. Бұл жұмыстың маңызды бөлігі – қазақстандықтардың қаржылық сауаттылығын және Банктің өнімдері мен бағдарламалары туралы хабардарлығын арттыруға бағытталған кешенді PR-іс-шараларды іске асыру.

2024 жылы тұрғын үй құрылыс жинақтары жүйесін іске асырудың артықшылықтары, мемлекеттік сыйақыны есептеу, мемлекеттік бағдарламаларды іске асыру, екі жаңа «Отау» және «Наурыз» тұрғын үй бағдарламаларын іске қосу, «Асыл мекен» ауылдар мен аудан орталықтарының тұрғындарына арналған бағдарламасын, жастар бағдарламаларын іске асыру, «AQYL» білім беру депозитінің және «Ұлттық қор – балаларға» бағдарламасының артықшылықтары және т.б. туралы мемлекеттік және орыс тілдерінде 96 пресс-релиз дайындалып, жарияланды. Осы баспасөз релиздерінің қорытындысы бойынша БАҚ-та 912 тегін материал жарияланды.

Сондай-ақ, 2024 жылдың қорытындысы бойынша Банк басшылығының республикалық БАҚ 12 сұхбаты мен сөйлеген сөздері жарияланды.

Банк Басқармасының төрағасы Л. Ибрагимова «Время» республикалық газетіне өзінің «Отау» бағдарламасын іске қосу және іске асыру туралы екі сұхбат берді. Материал қазақстандық отбасылар үшін «Отау» деген тақырыппен шықты. Сондай-ақ, осы басылымда Банктің ұлттық даму институты мәртебесіндегі жұмысы туралы «Адал, ашық, әділ» деген тақырыппен материал шықты.

Банк Басқармасының төрағасы Л. Ибрагимова Орталық коммуникациялар қызметі ұйымдастырған «Наурыз» тұрғын үй бағдарламасы тақырыбындағы брифингке қатысты.

Jibek Joly телеарнасында «УӘДЕ» бағдарламасында Банктің Басқарма төрағасы Л. Ибрагимованың сұхбаты өтті, онда ол Банктің миссиясы мен мақсаты, тұрғын үй мәселесін шешуде халықты қолдау, мемлекеттік сыйлықты есептеу, Банктің Ұлттық даму институты ретіндегі жұмысы туралы егжей-тегжейлі айтып берді.

Басқарма төрағасы Л. Ибрагимованың қатысуымен Қазақстан қор биржасы (KASE) алаңында Банк эмитенті күнін өткізу бойынша ақпараттық науқан өткізілді. «Наурыз» жаңа тұрғын үй бағдарламасына қатысушыларды қаржыландыру үшін Банктің алғашқы әлеуметтік облигацияларды шығаруы туралы жетекші қазақстандық іскерлік басылымдарда материалдар жарияланды.

«ATAMEKEN BUSINESS» телеарнасында Басқарма төрағасы Л. Ибрагимованың Банктің 2024 жылғы қызметі және 2025 жылға арналған жоспарлары туралы сұхбаты шықты.

Жыл бойы Банк халықты мемлекеттік білім беру жинақтау жүйесінің (МБЖЖ) қатысушысы болғандығы туралы белсенді түрде хабардар етті және енді қазақстандықтар «AQYL» білім беру салымдарын аша алады. 2024 жылдың қараша айында «AQYL» депозитін ашқан 50 мыңыншы салымшы болған жас Семей тұрғынын құрметтеу туралы материалдар жарияланды.

«Отау» және «Наурыз» жаңа тұрғын үй бағдарламаларын іске қосу бойынша ауқымды ақпараттық жұмыс жүргізілді. Баспасөз қызметінің қатысуымен БАҚ-та бағдарламалардың шарттары, өтінімдерді қабылдау, бақытты қоныстанушылардың әңгімелері туралы 445 тегін жарияланым шықты.

Мемлекет Басшысы Қасым-Жомарт Тоқаевтың «Қазақстан Республикасының кейбір заңнамалық актілеріне тұрғын үй саясатын реформалау мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Заңына қол қойғаннан кейін Банкке ұлттық даму институты мәртебесін беру және оған тұрғын үйге кезекті орталықтан жүргізу құқығын беру жөнінде ақпараттық-түсіндіру жұмыстары жүргізілді. БАҚ-та

70 тегін материал жарияланды.

Ақсу және Рудный моноқалаларындағы ERG компаниялар тобының қала құраушы кәсіпорындарының қызметкерлері үшін «Корпоративтік» өнімін, «Отау» және «Наурыз» бағдарламаларын, сондай-ақ «AQYL» депозитін танымал ету бойынша өткізілетін форумдарға ақпараттық қолдау көрсетілді.

Тұрғын үй құрылыс жинақтары жүйесі, сондай-ақ Банк салымшыларының тарихы туралы түсіндірме материалдар «Время», «Казахстанская правда», «Егемен Қазақстан», «Деловой Казахстан» республикалық газеттерінде жарияланды.

Банк өкілдері жыл бойы Хабар, Хабар 24, Қазақстан, Алматы, 31 арна, Еуразия бірінші арнасы, КТК және т.б. телеарналарда экономикалық, қоғамдық-саяси, тұрғын үй және жаңалықтар бағдарламаларын түсіруге қатысты.

Танымал nur.kz ақпараттық порталда «Наурыз» бағдарламасын танымал ету бойынша жоба іске қосылды – осы бағдарламаның шарттары мен мүмкіндіктері бар қону беті дайындалып, іске қосылды. Бағдарламаның шарттары, өтінімдер беру, бақытты қоныстанушылардың әңгімелерімен балл санау және т.б. егжей-тегжейлі осы жобаны қолдау үшін 12 материал жарияланды.

zakon.kz порталында «Ұлттық қор – балаларға» бағдарламасын және «AQYL» білім беру депозитін танымал ету бойынша жоба іске асырылды. Білім берудегі жинақтаудың артықшылықтары мен «Ұлттық қор – балаларға» бағдарламасының мүмкіндіктері туралы 16 материал дайындалып, жарияланды.

Сауалдарға жауаптар дайындалды, олардың нәтижелері бойынша Банктің өнімдері және Kursiv.kz, Kapital.kz, inbusiness.kz, BES.media, Tengrinews.kz, krisha.kz, informburo.kz, inform.kz ірі ақпараттық порталдарында ТҚЖ жүйесін іске асыру қорытындылары туралы түсіндірме материалдар жарияланды.

Нәтижесінде, 2024 жылы БАҚ Банк туралы 9 549-дан астам материал шықты.

Сондай-ақ, 2024 жылы Банктің сыртқы сайтына оның функционалдығы мен пайдаланушыларға ыңғайлылығын жақсартуға бағытталған жаңғырту жүргізілді. «Ұлттық қор – балаларға», «Наурыз», «Отау», «Асыл мекен», «Қазпошта» АҚ пошташыларымен ынтымақтастық», сондай-ақ бірқатар өңірлік тұрғын үй бағдарламалары үшін негізгі Банктік бағдарламалар мен өнімдерге арналған жаңа отырғызу беттері әзірленіп, орнатылды.

Сайтта калькулятор жақсартылды, ол қазір бағалау көрсеткішінің әртүрлі мәндерін ескереді. Сайттың маңызды беттері жаңартылды және пысықталды: «Цифрлық ипотека» және «Жасыл ипотека», сондай-ақ «Банк туралы» бетіндегі ақпарат жаңартылды.

Сайттың ағылшын тіліндегі нұсқасы айтарлықтай жетілдірілді, ш.м.мен 20 бет жаңартылды. Тұрақты дамуға арналған беттер әзірленді және қосылды.

Бұл өзгерістер сайтты заманауи, ыңғайлы және ақпаратты етті, бұл пайдаланушыларға Банктің өнімдері мен бағдарламалары туралы өзекті ақпаратқа оңай қол жеткізуге мүмкіндік берді.

Банктің веб-сайты Google сәтті индекстелген, яғни Google іздеу базасына Банктің жаңа қону беттері қосылды және қазір іздеу нәтижесінде қол жетімді. Бұл сайттың көрінуін жақсартады және клиенттерге Банктің өнімдері мен қызметтері туралы ақпаратқа қол жеткізуді жеңілдетеді. Жаңарту кезінде (2024 жылдың 31 желтоқсанында) индексте 36 473 бет болды, бұл сайттың іздеу жүйесіне жақсы қол жетімділігін көрсетеді. Банктің барлық негізгі бөлімдері мен беттері пайдаланушыларға іздеу арқылы қол жетімді.

Есепті кезеңде ең танымал сұраныстар: «Отбасы банк» – 1 400 965 рет басу және 2 088 563 рет көрсету. Бұл жоғары брендтік трафикті растайды.

Сайтқа келушілердің өсуі 125,38 %-ға өсті, бұл пайдаланушылардың белсенділігінің айтарлықтай өскенін көрсетеді. Бірегей пайдаланушылардың өсімі 27,32 %-ға өсті. Жаңа келушілердің үлесі 0,82 %-ға өсті.

Жүргізілген маркетингтік зерттеудің нәтижелері респонденттердің жалпы санының 85,1 % Банкке сенетінін көрсетті. Банктің танылуы 91,4 %-ды құрады. Клиенттердің қанағаттану дәрежесін сақтау 96,6 %-ды құрайды.