Қаржылық қызметтің нәтижелері

Теңгерімді талдау

Теңгерімнің негізгі көрсеткіштері

|

Теңгерімнің негізгі баптары, млн теңге |

2021 жыл |

2022 жыл |

2023 жыл |

2024 жыл |

Өзг. 2024/2023, % |

|---|---|---|---|---|---|

|

Активтер |

2 804 120 |

3 440 022 |

3 996 059 |

4 279 621 |

107 |

|

Клиенттерге кредиттер мен аванстар |

1 999 327 |

2 877 314 |

3 100 990 |

3 379 713 |

109 |

|

Өзге жиынтық кіріс арқылы әділ құны бойынша бағаланатын инвестициялық бағалы қағаздар |

102 855 |

56 032 |

51 517 |

40 476 |

79 |

|

Ақша қаражаты және олардың баламалары |

595 066 |

327 515 |

590 920 |

568 660 |

96 |

|

Амортизацияланған құны бойынша бағаланатын инвестициялық бағалы қағаздар |

84 024 |

82 293 |

113 758 |

186 442 |

164 |

|

Өзге активтер |

22 848 |

96 868 |

138 874 |

104 330 |

75 |

|

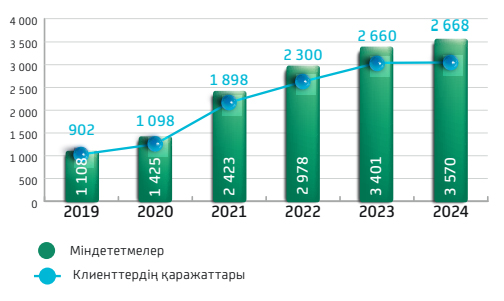

Міндеттемелер |

2 423 017 |

2 977 760 |

3 400 790 |

3 570 047 |

105 |

|

Клиенттердің қаражаты |

1 898 429 |

2 300 445 |

2 660 378 |

2 667 525 |

100 |

|

Қарыз қаражаты |

78 910 |

108 543 |

133 007 |

158 162 |

119 |

|

Шығарылған борыштық бағалы қағаздар |

191 456 |

193 469 |

195 787 |

417 668 |

213 |

|

Өзге міндеттемелер |

254 222 |

375 303 |

411 618 |

326 692 |

79 |

|

Капитал |

381 103 |

462 261 |

595 269 |

709 574 |

119 |

Банктің активтері 2024 жылы 7 % немесе 284 млрд теңгеге өсіп, 4 трлн теңгені құрады.

Төлем мерзімі 90 күннен асатын кредиттердің үлесі 2024 жылдың соңында 0,12 % – Қазақстан (теңгерімдік құны бойынша 0,10 %) құрайды – бұл қазақстандық Банк жүйесіндегі ең төмен көрсеткіш.

Банктің бағалы қағаздарға салған инвестициялары 2024 жылдың қорытындысы бойынша активтердің 1 %-ды құрайды. Ақша қаражаттары мен олардың баламаларының үлесі – 13 %. Инвестициялық қызмет Банк активтерін сақтау мақсатында қолда бар бос ақша қаражатын тиімді басқаруға бағытталған. 2023 жылдың соңындағы жағдай бойынша Банктің қаржылық активтері 781 млрд теңгені құрады.

Банктің міндеттемелері 2024 жылдың соңында 5 %-ға немесе 169 млн теңгеге өсіп, 3,6 трлн теңгені құрады. Міндеттемелер құрылымындағы 75 %-ы клиенттердің қаражатына тиесілі. Өткен жылы клиенттер шоттарының көлемі жыл соңында 2 666 млрд теңгені құрады.

Активтер динамикасы, млрд теңге

Капитал динамикасы

Міндеттемелер динамикасы, млрд теңге

Банктің меншікті капиталы 2024 жылы 19 %-ға ұлғайып, 709,6 млрд теңгеге жетті. Банк теңгерімінің құрылымындағы капитал үлесі 17 %-ды құрайды, бұл Банктің қаржылық жағдайының жоғары қаржылық тұрақтылығы мен тәуелсіздігін көрсетеді.

Банк реттеушінің талаптарына айтарлықтай сәйкес келетін өтімділік пен капиталдың жеткіліктілігінің жоғары деңгейін ұстап тұруды жалғастыруда, бұл активтерді басқару бойынша сапалы жұмыстың нәтижесі болды. 2021 жылы k1, k1-2, k2 капитал жеткіліктілігінің пруденциалдық коэффициенттері нормативтік мәндерден төрт есе артық 39 % деңгейінде қалыптасты.

|

Негізгі көрсеткіштер |

2021 |

2022 |

2023 |

2024 |

Норматив |

|---|---|---|---|---|---|

|

k1 коэффициенті |

34,6 % |

28,7 % |

34,8 % |

39,0 % |

5,5 %-дан төмен емес |

|

k1-2 коэффициенті |

34,6 % |

28,7 % |

34,8 % |

39,0 % |

6,5 %-дан төмен емес |

|

k2 коэффициенті |

34,6 % |

28,7 % |

34,8 % |

39,0 % |

8 %-дан төмен емес |

Банктің табысы бір жыл ішінде өсіп, 120,8 млрд теңгені құрады. Банк рентабельділіктің жеткілікті көрсеткіштерін сақтайды. ROE көрсеткіші 2024 жылы 18,51 %, ROA 2,92 %-ды құрады.

Нақты жоспар талдауы

Негізгі индикаторлардың жоспарлы және нақты мәндерін салыстыру

|

Көрсеткіштің атауы |

Өлш. бірл. |

2021 жылғы нақты |

2022 жылғы нақты |

2023 жылғы нақты |

2024 жылғы нақты |

2024 жылғы нақты |

Орындалуы, % |

|---|---|---|---|---|---|---|---|

|

Активтер |

млн теңге |

2 804 119 |

3 440 105 |

3 996 059 |

4 317 566 |

4 279 621 |

99 |

|

Жеке капитал |

млн теңге |

381 103 |

462 261 |

595 269 |

697 806 |

709 574 |

102 |

|

Міндеттемелер |

млн теңге |

2 423 017 |

2 997 843 |

3 400 790 |

3 619 760 |

3 570 047 |

99 |

|

Кірістер |

млн теңге |

216 048 |

281 470 |

359 182 |

355 259 |

369 177 |

104 |

|

Шығындар |

млн теңге |

150 293 |

185 435 |

211 654 |

223 463 |

248 384 |

111 |

|

Таза пайда |

млн теңге |

65 755 |

96 035 |

147 528 |

107 566 |

120 793 |

112 |

|

ROE |

% |

19,81 |

22,77 |

27,90 |

16,64 |

18,51 |

111 |

|

ROA |

% |

2,91 |

3,08 |

3,97 |

2,59 |

2,92 |

113 |

|

Депозиттік база |

млн теңге |

1 509 092 |

2 140 681 |

2 362 586 |

2 349 623 |

2 423 853 |

103 |

|

Кредиттік портфель |

млн теңге |

2 083 795 |

2 968 315 |

3 202 303 |

3 381 812 |

3 379 713 |

99.9 |

2024 жылдың қорытындысы бойынша Банк қызметтің негізгі көрсеткіштері бойынша өсуді және жоспарлы мәндерден асып кетуді көрсетеді. Бұл Банк қызметінің өсіп келе жатқан ауқымын және халық тарапынан тұрғын үй жинақ жүйесіне қызығушылықтың артуын көрсетеді. Нәтижесінде Банк сонымен қатар жоспарланған мәндерден жоғары болып қалатын жоғары кірістілік көрсеткіштерін сақтауды жалғастыруда. Активтер мен міндеттемелердің көлемі де жоспарланған деңгейден жоғары болды.

Бюджеттік кредиттер, нарықта қарыздарды тарту, қаржы құралдары, депозиттік база ағындары, Банк кірістілігі арқылы қаражатты тарту, сонымен қатар ағымдағы қызметті іске асыру үшін бағдарламаларды іске асыруға ағындарды ескере құрылған Банктің болашақ даму сценарийін көзбен шолу, іске асырылатын бағыттар бойынша Банктің дамуы Банк үлгісінің Бизнес шеңберінде бекітілетін қаржылық үлгіде көрсетіледі.

Банкті қаржы құралдарына инвестициялау консервативті сипатқа ие және негізінен уақытша бос ақшаны қаржы құралдарына орналастыруға бағытталған.

Банктің қаржы құралдарының портфеліне инвестициялау мақсаттары үшін Банктің уақытша бос ақшалай қаражаты қорландырудың тұрақты және баламалы көздеріне, сондай-ақ Банк клиенттерінің ағымдағы шоттарындағы қалдықтарға сүйене отырып қалыптастырылады.

Банктің тұрақты дамуын қамтамасыз ету

Банк бизнес пен қоғам мүдделерінің теңгерімділігін қамтамасыз етуге ұмтылады, сондай-ақ ұзақ мерзімді кезеңде Тұрақты даму үшін өзінің экономикалық, экологиялық және әлеуметтік мақсаттарының дәйектілігін қамтамасыз етеді. Банк Тұрақты даму саласындағы халықаралық стандарттармен бекітілген Тұрақты даму қағидаттарын басқару жүйесіне, Даму стратегиясына және түйінді процестерге біріктіреді.

Тәуекелдер мен капиталды басқару жүйесі Банктің стратегиясының бөлігі болып табылады және шешімдердің нәтижелігі мен тиімділігін арттыру, шығындарды азайту және кірісті ұлғайту үшін белгісіздік жағдайында басқару шешімдерін қабылдау арқылы тұрақты дамуды қамтамасыз етуге бағытталған.

Банк тәуекелдерді басқару барысында мемлекеттің қаржы жүйесіне қатысушы ретінде Қазақстан Республикасы Ұлттық Банкінің талаптарын ескере отырып, әртүрлі тәсілдерді пайдаланады, мысалы:

- үш қорғаныс желісі жүйесі;

- Банктің тәуекел-тәбет стратегиясын қалыптастыру;

- капиталдың жеткіліктілігін бағалау;

- өтімділіктің жеткіліктілігін бағалау;

- Банктің негізгі қаржылық көрсеткіштері бойынша стресс-тестілеуді өткізу;

- тәуекелдер бойынша көрсеткіштер туралы ақпаратты Банктің уәкілетті органдарына уақтылы жеткізу мақсатында басқарушылық есептілік жүйесінің болуын қамтамасыз ету.

Стратегияны табысты іске асыру үшін Банк стратегиялық мақсаттарға қол жеткізуге және Банктің қаржылық тұрақтылығына әсер етуі мүмкін негізгі тәуекелдерді тұрақты негізде талдайды, оларды барынша азайту жөніндегі тиісті шараларды әзірлейді. Есепті жылы, өткен кезеңдердегідей, Банк реттеушінің талаптарына айтарлықтай сәйкес келетін өтімділік пен капиталдың жеткілікті деңгейлерін қолдауды жалғастыруда.

Банктің қаржылық тұрақтылығы Банктің стратегиялық мақсаттарына қол жеткізу мақсатында қаржыны басқару арқылы жүзеге асырылады. Мемлекеттік бағдарламаларды, сондай-ақ Банктің өз қаражаты есебінен бағдарламаларды табысты іске асыру есебінен соңғы 5 жылда кірістердің, сондай-ақ Банктің таза пайдасының жыл сайынғы өсуі байқалады.

Сондай-ақ, Банк өз күш-жігерін адам ресурстарын басқарудың жоғары тиімді моделін құруға, Банк алдында тұрған стратегиялық мақсаттар мен міндеттерге қол жеткізуді қамтамасыз етуге қабілетті пікірлестер тобын құруға бағыттайды. Банк өз кезегінде қызметкерлерге өздерінің дағдылары мен құзыреттерін арттыра отырып, оқыту мен дамудың кең мүмкіндіктерін ұсынады. Банк өз қызметінде қызметтің негізгі көрсеткіштерін (ҚНК) бағалауды қолдана отырып, персоналды іріктеудің, жалдаудың, оқытудың, мансапты жоспарлаудың және тиімді уәждеудің заманауи жүйесін қолданады. Тиімділікті бағалау жүйесі жоғары басшылықтан әкімшілік қызметкерлерге дейінгі қызметтің негізгі көрсеткіштерін каскадтау процесі арқылы жүзеге асырылады.