Тәуекелдерді басқару

Банктің тәуекелдерді басқару саясатына сәйкес Банктің Директорлар кеңесі таңдалған бизнес үлгісіне, қызмет ауқымына, операциялардың түрлері мен күрделілігіне сәйкес келетін тәуекелдерді басқару жүйесінің болуын қамтамасыз етеді және Банктің қаржылық тұрақтылығы мен тұрақты жұмыс істеуін қамтамасыз ету үшін елеулі тәуекелдерді анықтау, өлшеу және бағалау, мониторинг, бақылау және азайту рәсімдерінің тиісті процесін қамтамасыз етеді.

Банктің тәуекелдерді басқару саясаты мен рәсімдерін қоса алғанда, тәуекелдерге байланысты мәселелер бойынша Банктің уәкілетті алқалы органдарын, оның ішінде Банктің Директорлар кеңесін үнемі хабардар ету Банктің тәуекелдерді басқарудың жоғары мәдениетінің түйінді факторы болып табылады. Банктің Директорлар кеңесінің тәуекелдерді басқару бөлігіндегі айрықша құзыретіне Банктің Жарғысымен, Банктің ішкі құжаттарымен, сондай-ақ Банктің Директорлар кеңесі туралы Ережемен регламенттелген өкілеттіктер жатады. Банктің Директорлар кеңесі жүктелген міндеттерді тиімді орындау мақсатында Банктің Директорлар кеңесі, Банк Басқармасы және тәуекел-менеджмент басшысы жанындағы уәкілетті алқалы органдармен өзара іс-қимыл жасау арқылы тәуекелдерді басқаруға, ішкі аудитке, Қазақстан Республикасы заңнамасының және Банктің ішкі құжаттарының талаптарының сақталуына мониторинг пен бақылауды жүзеге асырады. Банктің Директорлар кеңесінің тәуекелдерді басқару комитеті өз қызметін оның өкілеттігін, құзыретін, сондай-ақ оның жұмыс принциптерін айқындайтын ереже шеңберінде жүзеге асырады. Банктің Директорлар кеңесінің тәуекелдерді басқару жөніндегі комитеті тәуекелдерді басқару жөніндегі бөлімшелерден және басқа да жауапты бөлімшелерден Банктің ағымдағы тәуекел деңгейі, тәуекел-тәбет деңгейлері және тәуекелдер деңгейін төмендету жөніндегі механизмдер туралы деректер мен есептерді үнемі алады.

Банкте Банктің жалпы стратегиясын іске асыру шеңберінде Банк қызметіне тән қабылданатын тәуекелдер көлемінің нақты шекараларын айқындайтын, сондай-ақ тәуекелдерді іске асыруға жол бермеу не олардың Банктің қаржылық жағдайына теріс әсерін барынша азайту мақсатында Банк қызметінің тәуекел-бейінін айқындайтын Банктің тәуекел-тәбеті стратегиясы әзірленді және Банктің Директорлар кеңесі бекітілді.

Тәуекел-тәбет стратегиясына сәйкес Банктің Директорлар кеңесі Банктің тәуекел-тәбет өтінішін бекітеді. Тәуекел-тәбет өтініші шеңберінде Банктің әрбір елеулі тәуекелі бойынша Банктің қабылданған бизнес-моделін ескере отырып, тәуекел-тәбет деңгейлерінің сандық және сапалық көрсеткіштерінің жиынтығы бекітіледі. Банктің тәуекел-тәбетінің өтінішіне сәйкес тәуекел-тәбет деңгейлерінің сақталу мониторингі мерзімді негізде жүзеге асырылады, оның нәтижелері бойынша ақпарат тәуекелдер бойынша басқарушылық есептілік шеңберінде Банктің Директорлар кеңесін қоса алғанда, Банктің уәкілетті органдарының қарауына жіберіледі.

Банк қызметіне тән негізгі қаржылық тәуекелдерге нарықтық тәуекел (валюталық тәуекел, пайыздық тәуекел), өтімділік тәуекелі және кредиттік тәуекел жатады.

01.01.2025 жылғы жағдай бойынша тәуекел-тәбеттің біріктірілген деңгейлерін сақтау туралы ақпарат (млн теңге)

|

Тәуекелдің атауы |

01.01.25 ж., тәуекел-тәбеттің деңгейі |

2024 жылға тәуекел-тәбеттің бекітілген деңгейі |

Тәуекел-тәбет деңгейінің жеткіліктілігі |

|---|---|---|---|

|

1 |

2 |

3 |

4 = 3 – 2 |

|

Кредиттік тәуекел |

9 099 |

131 370 |

122 271 |

|

Кредиттік портфель |

7 379 |

115 938 |

108 559 |

|

Банк аралық депозиттер |

667 |

7 580 |

6 913 |

|

Мемлекеттік емес ЦБ |

1 053 |

7 852 |

6 798 |

|

Нарықтық тәуекел |

13 434 |

32 766 |

19 332 |

|

Пайыздық |

13 280 |

29 733 |

16 453 |

|

Валюталық |

150 |

2 970 |

2 820 |

|

Бағалық |

4 |

63 |

59 |

|

Өтімділік тәуекелі |

8 856 |

24 862 |

16 006 |

|

Операциялық тәуекел |

2,4 |

2 385 |

2 382,6 |

|

Жиынтық тәуекел деңгейі |

31 391,4 |

191 383 |

159 991,6 |

Кредиттік, нарықтық және өтімділік тәуекелі бойынша ағымдағы жиынтық тәуекел деңгейі 01.01.2025 жылғы жағдай бойынша 31 млрд теңгені құрайды және тәуекел-тәбеттің бекітілген деңгейі шегінде болады, бұл 2024 жылға тәуекел-тәбеттің бекітілген деңгейінің 16 %-ын құрайды.

Банкте капиталдың жеткіліктілігін бағалау мақсатында Банктің Директорлар кеңесі бекіткен капиталдың жеткіліктілігін бағалаудың ішкі процесі туралы ереже әзірленді және енгізілді. КЖБІП шеңберінде Банкте Банк қызметіне тән тәуекелдің елеулі түрлерін анықтау, бағалау және бақылау, сондай-ақ Банктің стратегиясына, елеулі тәуекелдерді жан-жақты бағалау нәтижелеріне, Банктің ішкі және сыртқы тәуекел факторларына қатысты қаржылық тұрақтылығын стресс-тестілеуге, сондай-ақ Банктің меншікті капиталының жеткіліктілігіне қойылатын талаптарға сүйене отырып, капиталды жоспарлау жүзеге асырылады.

Банктің ағымдағы тәуекелдерінің* меншікті капиталдың жеткіліктілік деңгейіне әсерін бағалау

|

Реттегіштің нормативі |

01.01.25 ж., нақты |

Тәуекелдің ағымдағы деңгейін ескергенде |

Қолданыстағыдан ауытқуы |

|---|---|---|---|

|

1 |

2 |

3 |

4 = 3 – 2 |

|

k1 (min. 0,055) |

0,390 |

0,377 |

–0,013 |

|

k1-2 (min. 0,065) |

0,390 |

0,377 |

–0,013 |

|

k2 (min. 0,080) |

0,390 |

0,377 |

–0,013 |

Тәуекелдің ағымдағы жиынтық деңгейін ескере отырып, капитал деңгейінің жеткіліктілігі барлық коэффициенттер бойынша –0,013-ке азаяды, дегенмен оның мәні меншікті капиталдың едәуір көлемінің (702 млрд теңге) салдарынан реттеуші орган белгілеген ең төменгі талаптардан жоғары болады.

Валюталық тәуекел

Банктің бизнес-моделінің ерекшелігін ескере отырып, Банктің валюталық тәуекелге ұшырауы минималды. Банк «Ұлттық қор – балаларға» жобасын іске асыру шеңберінде әкімшілік-шаруашылық қызмет және клиенттердің қаражатын айырбастау жөніндегі операцияларды қоспағанда, шетел валютасымен операциялар жүргізбейді.

Пайыздық тәуекел

Банктің пайыздық тәуекелі сыйақы мөлшерлемелерінің қолайсыз өзгеруіне байланысты шығындардың туындау тәуекелін білдіреді.

Пайыздық тәуекелді басқару шеңберінде Банк кірістілігі мен құны пайыздық мөлшерлеме арқылы анықталатын сезімтал активтер мен міндеттемелерге талдау жүргізеді. Пайыздық тәуекелге ұшырауды бақылау үшін Банк пайыздық ГЭП-талдау құралын пайдаланады, оның мақсаты – пайыздық мөлшерлеменің өзгеруіне байланысты пайыздық тәуекелге ұшырау қай уақыт аралығында қалыптасатынын анықтау болып табылады.

Өтімділік тәуекелі

Өтімділіктің жеткіліктілігін бағалау мақсатында Банкте Банктің Директорлар кеңесі бекіткен Өтімділіктің жеткіліктілігін бағалаудың ішкі процесі туралы (ӨЖБІП) ереже әзірленді және енгізілді. ӨЖБІП шеңберінде Банкте өтімділік тәуекелін анықтау, бағалау, бақылау және бақылау бойынша тиімді процесс жүзеге асырылады, ол активтер, міндеттемелер және теңгерімнен тыс құралдар бойынша ақша ағындарын әртүрлі уақыт аралықтарында болжауды қамтиды. Банк өтімділік тәуекелінің деңгейіне, сондай-ақ қажет болған жағдайда өтімділік тәуекелін реттеу мақсатында Банктің қорландыруды тарту қажеттілігін жабу үшін нарықтағы өтімділік деңгейіне әсер ететін барлық теңгерімдік және теңгерімнен тыс баптарды бағалайды.

Банктің бизнес-моделінің ерекшелігін ескере отырып, Банкті қорландырудың тұрақты базасы халықты қолжетімді тұрғын үймен және тұрғын үй құрылыс жинақ ақшасымен қамтамасыз ету жөніндегі мемлекеттік бағдарламаларды іске асыру шеңберінде негізінен бюджет қаражатынан тұрады.

ӨЖБІП шеңберінде активтер мен міндеттемелер бойынша міндеттемелерді өтеу мерзімдері сәйкес келмеген, сондай-ақ өтімді активтер мен қорландыру көздерінің көлемі жеткіліксіз болған жағдайда, оның ішінде қаржы нарығындағы жағдайды ескере отырып, Банктің өтімділік тәуекеліне ұшырауын бағалау жүзеге асырылады.

Банктің өтімділік тәуекелін басқарудың негізгі мақсаты өтімділіктің жеткілікті деңгейін ұстап тұрудың бағалау әдістері мен рәсімдерін айқындау болып табылады. Банктің өтімділік тәуекелін басқару міндеттемелерді өтеу мерзімі басталған кезде оларды реттеу үшін қажетті өтімді активтердің деңгейін талдау арқылы жүзеге асырылады; түрлі қаржыландыру көздеріне қол жеткізуді қамтамасыз ету, қаржыландырумен проблемалар туындаған жағдайда жоспарлардың болуы және өтімділік бойынша пруденциалдық нормативтер бөлігінде реттеушінің талаптарына және өтімділік тәуекеліне тәуекел-тәбет деңгейіне сәйкес өтімділік нормативтерінің сәйкестігін бақылауды жүзеге асыру.

Банктің бизнес-моделінің ерекшелігін ескере отырып, өтімділік тәуекелін азайту жөніндегі негізгі шаралар:

- реттеуші белгілеген лимиттердің және өтімділік тәуекелі бойынша Банктің ішкі лимиттерінің сақталуына мониторинг жүргізу;

- Банк өтімділігі бойынша күнделікті (күндізгі) позицияны бақылау;

- Банк активтері мен міндеттемелеріне ГЭП-талдау жүргізу, оның мақсаты – өтімділік тәуекеліне ұшырау қай уақыт аралығында қалыптасатынын анықтау және белгілі бір уақыт аралығындағы қалыптасқан өтімділік теңгерімсіздігі ш.м.сының Банктің өз міндеттемелері бойынша жауап беру мүмкіндігіне әсерін бағалау болып табылады;

- әртүрлі сценарийлерде өтімділік тәуекелі бойынша стресс-тестілеуді жүйелі түрде өткізу.

Төмендегі кестеде 01.01.2025 жылғы жағдай бойынша өтімділік ГЭП көрсетілген (млн теңге):

|

|

Талап етілгенге дейін |

[0-7Д] |

[1Н бастап 1М дейін] |

[1M-3M] |

[3M-6M] |

[6M-12M] |

[1Г-2Г] |

[2Г-3Г] |

[>3Г] |

Теңгерім бойынша жиыны |

|---|---|---|---|---|---|---|---|---|---|---|

|

Активтер |

116 167 |

475 204 |

101 004 |

61 164 |

84 925 |

163 824 |

309 440 |

381 098 |

2 586 788 |

4 279 614 |

|

Міндеттемелер |

208 371 |

38 656 |

45 214 |

73 340 |

37 968 |

54 354 |

142 514 |

273 450 |

2 696 181 |

3 570 047 |

|

Шартты міндеттемелер |

|

|

3 829 |

7 658 |

11 487 |

15 315 |

|

|

|

38 288 |

|

ГЭП |

–92 204 |

436 549 |

51 961 |

- 19 833 |

35 470 |

94 155 |

166 926 |

107 649 |

–109 393 |

671 279 |

|

Кумулятивтік ГЭП |

–92 204 |

344 345 |

396 305 |

376 472 |

411 942 |

506 097 |

673 023 |

780 672 |

671 279 |

|

|

Кумулятивтік ГЭП / Активтер |

–2,2 % |

8,0 % |

9,3 % |

8,8 % |

9,6 % |

11,8 % |

15,7 % |

18,2 % |

15,7 % |

|

Өтімділік ГЭП құрастырған кезде келесі жорамалдар пайдаланылды:

- төлем барлық активтер мен міндеттемелер өтеу мерзіміне байланысты уақыт аралықтары бойынша бөлінеді;

- шартты міндеттемелер айына тұрғын үй қарыздарын беру есебінен бөлінеді (бұрын берілген алдын ала және аралық қарыздарды есепке алмағанда).

Таза ГЭП бойынша пайда болған теріс алшақтықтар клиенттердің жинақталған қаражатының «талап етуге дейін» негізінен ағымдағы шоттардағы заңды тұлғалардың қаражаты есебінен 152 млрд теңге мөлшерінде, сондай-ақ «31-ден 90 күнге дейін» және «3 жылдан астам» мерзімдерде 72 млрд теңге және 1 858 млрд теңге мөлшерінде ұлғаюына байланысты негізінен осы кезеңдердегі депозиттер бойынша қалдықтар есебіне негізделген.

Сонымен қатар, «талап етілгенге дейін» қоспағанда, барлық уақытша мерзімдер бойынша өтімділіктің жиынтық ГЭП оң. Жиынтық ГЭП активтердің жиынтығына қатынасының ең төменгі мәні «7 күнге дейін» мерзімге келеді және 8,0 %-ды құрайды. Банк кумулятивтік ГЭП бекітілген Ішкі лимиттерді Банк активтерінің кемінде – 2 % мөлшерінде сақтайды.

Кредиттік тәуекелдер

«Шешімдерді қабылдау жүйелері» шеңберінде келесі іс-шаралар өткізілді:

- аралық қарыздар беру үшін 5 бағалау көрсеткішін енгізу жөніндегі іс-шараны іске асыру шеңберінде SM9 стратегиясы әзірленді және енгізілді;

- берілген сертификаттарды бақылау үшін PRQ006 есебі қосылды.

2024 жылдың соңында ХҚЕС сәйкес құрылған провизиялардың үлесі кредиттік қоржынның 0,22 %-ды құрады, Банктің 20 ірі кредитінің үлесі Банктің кредиттік қоржынның 0,06 %-ды құрады, бұл кредиттік қоржынның шоғырлану тәуекелінің жоқтығын көрсетеді. Кепілмен қамтамасыз ету құрылымында жылжымайтын мүлік үлесі барлық кепілмен қамтамасыз етудің 87,10 %-ды құрады. К/К (кредит/кепіл) жалпы орташа өлшенген коэффициенті 43,24 %-ды құрайды, бұл консервативті кепіл саясатын көрсетеді.

Салыстыру үшін, 2023 жылдың аяғында ХҚЕС сәйкес құрылған провизиялардың үлесі кредиттік қоржынның 0,17 %-ды құрады, Банктің 20 ірі кредитінің үлесі Банктің кредиттік қоржынның 0,06 %-ды құрады, бұл кредиттік қоржынның шоғырлану тәуекелінің жоқтығын көрсетеді. Кепілмен қамтамасыз ету құрылымында жылжымайтын мүлік үлесі барлық кепілмен қамтамасыз етудің 84,00 %-ды құрады. К/К жалпы орташа өлшенген коэффициенті (кредит/кепіл) 40,18 %-ды болды, бұл консервативті кепіл саясатын көрсетеді.

Операциялық тәуекелдер

Банктегі операциялық тәуекелдерді басқару жүйесі (бұдан әрі – ОТБЖ) Қазақстан Республикасы заңнамасының талаптарына, Базель комитетінің Банктік қадағалау жөніндегі ұсынымдарына, тәуекелдерді басқарудың жалпы қабылданған қағидаттары мен Банктік тәжірибесіне, сондай-ақ жалпы қабылданған халықаралық практикаға сәйкес қалыптастырылған.

|

Тәуекелдің атауы |

01.01.25 ж., тәуекел-тәбеттің деңгейі |

2024 жылдағы тәуекел-тәбеттің бекітілген деңгейі |

Тәуекел-тәбеттің деңгейінің жеткіліктілігі |

|---|---|---|---|

|

1 |

2 |

3 |

4 = 3 – 2 |

|

Операциялық тәуекел |

2,4 |

2 385 |

2 382,6 |

Банк ОТБЖ инфрақұрылымы келесіден тұрады:

- операциялық тәуекелдерді анықтау: қолданыстағы және енгізілетін ішкі рәсімдер мен жүйелерге, сондай-ақ Банк көрсететін өнімдер мен қызметтерге талдау жүргізу;

- операциялық тәуекелдерді бағалау: олардың өзгеру деңгейіндегі үрдістерді айқындау мақсатында операциялық тәуекелдерді өлшеу;

- операциялық тәуекелдерді стратегиялық басқару: Банкте операциялық тәуекелдерді үздіксіз басқару қағидаттарын әзірлеу;

- операциялық тәуекелдерді үздіксіз басқаруды: Банктің барлық құрылымдық бөлімшелері жүзеге асырады және операциялық тәуекелге ұшырау деңгейін төмендетуді және Банктің барлық құрылымдық бөлімшелеріндегі Операциялық тәуекелдер оқиғаларының теріс әсерін жоюды қамтиды;

- Операциялық тәуекелдер бойынша мониторингті және есептілікті ұсынуды: операциялық тәуекел деңгейінің және операциялық тәуекел бойынша тәуекел-тәбет деңгейіне сәйкестігінің мониторингін Банк тұрақты негізде жүзеге асырады. Операциялық тәуекелді мониторингтеу мақсатында Банк тәуекелдерді басқару процестеріне тартылған басшылық пен алқалы органдар үшін басқарушылық есептілік жүйесін пайдаланады, қойылған мақсаттарға, өзгермелі мән-жайлар мен жағдайларға қол жеткізуге әсер ететін тәуекелдерді тұрақты бағалау және тәуекелдерді басқару бойынша ұсынымдар әзірлеу жүргізіледі. Басқарушылық есептілік жөніндегі ақпарат Банктің Директорлар кеңесіне / Басқармасына тоқсан сайын / ай сайын беріледі;

- алдын алу/жеңілдету (бақылау): операциялық шығындарға әкеп соғатын оқиғалардың немесе мән-жайлардың туындау ықтималдығын болғызбауға/азайтуға немесе ықтимал шығындардың мөлшерін азайтуға бағытталған іс-шаралар кешенін жүргізу.

2024 жылы операциялық тәуекел оқиғалары туралы ішкі деректерді жинау және талдау үшін деректер базасын жетілдіру бойынша іс-шаралар жүзеге асырылды.

Ақпараттық қауіпсіздік тәуекелдерін және ақпараттық технологиялар тәуекелдерін басқару

Ақпараттық қауіпсіздік және Ақпараттық технологиялар тәуекелдерін басқару жүйелерінің (бұдан әрі – АҚ және АТ) тиімді жұмыс істеуін қамтамасыз ету мақсатында Қазақстан Республикасы заңнамасының талаптарына сәйкес мынадай құжаттар әзірленіп, өзекті жағдайда ұсталады:

- АТ және АҚ тәуекелдерін басқару жөніндегі саясаттар;

- АТ Тәуекелдерін басқару жөніндегі қағидалар;

- АҚ тәуекелдерін бағалау әдістемесі;

- Ақпараттық қауіпсіздік тәуекелдері бойынша ықтимал залалды айқындау әдістемесі;

- «Отбасы банк» АҚ Ақпараттық қауіпсіздік және ақпараттық технологиялар тәуекелдері бойынша тәуекел-тәбеттің бақылау көрсеткіштерін айқындау әдістемесі.

2024 жылы сыни ақпараттық активтер тізбесін қалыптастыру жөніндегі жұмыс тобы ішкі бақылау бөлімшесінің басшылығымен Банктің ақпараттық активтерін сыныптау бойынша іс-шаралар жүргізді және Банктің сыни ақпараттық активтерінің тізбесін бекітті.

2024 жылы Банктің жауапты бөлімшелері АҚ және АТ тәуекелдерінің деңгейін бағалады. АҚ және АТ тәуекелдеріне есеп беру шеңберінде тәуекелдерді бағалау нәтижелері Банк басшылығына ұсынылды.

Ішкі бақылау бөлімшесі АТ және АҚ тәуекелдері бойынша есептерді ақпараттық қауіпсіздік комитетіне, Банктің Басқармасы мен Директорлар кеңесіне мерзімді негізде ұсынады.

2024 жылға АҚ тәуекелдері бойынша тәуекел-тәбет мәлімдемесі

|

Маңызды тәуекелдердің атауы |

параметрі |

Жасыл аймақ |

Сары аймақ |

Қызыл ай-мақ |

Тәуекел тәбеттің деңгейі |

Ескертпе |

|---|---|---|---|---|---|---|

|

Ақпараттық қауіпсіздік тәуекелі (IS) |

Құпия ақпараттың ағылуы |

0 |

1 |

2 |

К1 (IS)=3 |

Көрсеткіш ретінде жылына қауіп түрі бойынша қорғалатын ақпараттың құпиялылығы мен тұтастығын бұзған тіркелген оқиғалар саны пайдаланылады. Стандартты кезең: жыл. Өлшем бірлігі: оқиғалар саны. Есептеу және мониторинг үшін жауапты бөлімшелер: АҚД, ІБД |

|

Банктің АЖ санкцияланбаған қолжетімділік |

0 |

1 |

2 |

К2 (IS)=4 |

||

|

Деректердің тұтастығын және санкцияланбаған түрленуін бұзу |

0 |

1 |

2 |

К3 (IS)=3 |

||

|

Ұйымның қызметкерлерімен компьютерлік жабдықты және интернет желісін мақсатсыз пайдалану |

0 |

1 |

2 |

К4 (IS)=3 |

2024 жылға АҚ тәуекелдері бойынша тәуекел-тәбет мәлімдемесі

|

Маңызды тәуекел-дердің атауы |

Тәуекелдің көрсеткіштері |

Жа-сыл аймақ |

Сары аймақ |

Қызыл аймақ |

Тәуекел тәбеттің деңгейі |

Ескертпе |

|---|---|---|---|---|---|---|

|

Ақпарат-тық технологиялар тәуекелі (IT) |

КИА қолжетімділік коэффициенті %. Өлшем бірлігі: % тоқсандағы қолжетімділік. |

99,4 бастап 98,8 %-ға дейін |

99,4 бастап 98,8 %-ға дейін |

98,8 %-дан төмен |

98.8 % төмен |

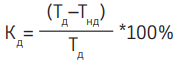

Есептеу формуласы:

мұндағы: Кд – жүйенің қолжетімділік коэффициенті, % Тд – қолжетімділіктің нормативті уақыты, минутпен Тнд – қолжетімділіксіз уақыты, минутпен Есеп және мониторинг үшін жауапты бөлімшелер: АТД, ІБД. |

Қызметтің үздіксіздігін басқару

Банк қызметінің үздіксіздігін басқару Банктің кез келген инциденттерге тұрақтылығын негізгі бизнес-процестердің тоқтап қалу уақытын болдырмау немесе барынша қысқарту және тез қалпына келтіру және шығындарды азайту есебінен қамтамасыз етуге бағытталған. Осы мақсатта әзірленді, бекітілді және өзекті жағдайда ұсталды:

- Банк қызметінің үздіксіздігін басқару саясаты;

- Банк қызметінің үздіксіздігін басқару ережесі;

- Қызмет бағыттары бойынша Банк қызметінің үздіксіздігін қамтамасыз ету жөніндегі жоспарлар.

Жыл сайын осы бағыт бойынша келесі іс-шаралар өткізіледі:

- қызмет үздіксіздігі мәселелері бойынша Банк персоналын оқыту;

- Банк қызметінің маңызды процестері мен бағыттары бойынша қызметке әсерді талдау;

- Банк қызметінің үздіксіздігін қамтамасыз ету жоспарларын тестілеу және талдау;

- тәуекелдерге әрекет ету жөніндегі іс-шаралар жоспары жасалған күтпеген жағдайлардың тәуекелдерін талдау.

Комплаенс-тәуекел

Кең мағынада комплаенс-бақылау – бұл ұйымдағы басқару және бақылау жүйесі, ол заңнама талаптарын, нормативтік құжаттарды, қадағалау органдарының ережелері мен стандарттарын, мінез-құлық кодекстерін және ұйымның басқа да нормативтік құжаттарын сақтамау қаупімен байланысты.

Комплаенс-бақылау ішкі бақылау функциясының құрамдас бөлігі болып табылады, оның мақсаты – Банк қызметкерлерінің заңнама ережелерін, қадағалау органдарының талаптарын, Банктің қаржы нарығында қызмет көрсету және операциялар жүргізу тәртібін регламенттейтін Банктің ішкі құжаттарын сақтауын бақылау арқылы инвесторлардың, Банктердің және олардың клиенттерінің мүдделерін қорғау.

Бүгінгі таңда комплаенс Банктің және оның ұйымдық құрылымының ажырамас бөлігі болып табылады.

Комплаенс-тәуекелдерді басқарудың тиімді жүйесі және оны тиісті жағдайда ұстау басшылыққа Банктің бизнес-мақсаттарын толық іске асырудың барлық елеулі тәуекелдерін уақтылы анықтауға мүмкіндік береді.

Белгіленген нормалардың сақталуы үшін жауапкершілік Банктің комплаенс-мәдениетіне негізделеді, ол салынған 3 қорғаныс желісінде көрініс табады:

- қорғаудың бірінші желісі өз құзыреті шегінде және Банктің комплаенс-тәуекелді басқару мәселелері жөніндегі ішкі құжаттарына (бірінші деңгейдегі бақылау) сәйкес комплаенс-тәуекелді басқаруды жүзеге асырады. Қатысушылар Банк қызметкерлері, Банктің құрылымдық бөлімшелерінің басшылары болып табылады;

- қорғаудың екінші желісі комплаенс-тәуекелді басқаруды және комплаенс-бақылауды (екінші деңгейдегі бақылауды) жүзеге асырады. Қатысушылар: бас комплаенс-бақылаушы, комплаенс-бақылау бөлімшесі;

- қорғаудың үшінші желісі комплаенс-тәуекелді басқару жүйесінің тиімділігін тәуелсіз бағалауды (үшінші деңгейдегі бақылауды) жүзеге асырады. Қатысушы ішкі аудит бөлімшесі болып табылады.

Комплаенс-тәуекелдерді басқару жүйесінің барлық қатысушылары өз құзыреті мен жауапкершілігі шеңберінде комплаенс-тәуекелдерді басқаруды Қазақстан Республикасы заңнамасының, Қазақстан Республикасы мойындаған және Банктің қызметіне ықпал ететін шет мемлекеттер заңнамасының талаптарын, Банктің ішкі ережелері мен рәсімдерін және жалпы қабылданған мінез-құлық нормаларын қатаң және мүлтіксіз сақтаған кезде жүзеге асырады.

Комплаенс-тәуекелдерді басқарудың негізгі мақсаты – Қазақстан Республикасы заңнамасының, уәкілетті органның нормативтік құқықтық актілерінің, Банктің ішкі құжаттары мен рәсімдерінің талаптарын, сондай-ақ Банкке әсер ететін шет мемлекеттердің заңнамасын сақтамау салдарынан Банкте қаржылық шығындардың туындауы және оған заңдық санкциялар қолдану сияқты комплаенс-тәуекелдерді барынша азайту және/немесе Банктің және Қазақстан Республикасы мойындаған Банктің қызметін қолайлы деңгейде ұстап тұру болып табылады.

Комплаенс-тәуекелді тиімді басқару мақсатында комплаенс-бақылау бөлімшесі комплаенс-тәуекелдің туындау себептерін сәйкестендіру және бағалау бойынша жұмыс жүргізеді:

- комплаенс-тәуекелдерді іске асыру оқиғаларын жинау және талдау тұрақты негізде жүзеге асырылады. Ол үшін аудит нәтижелері және операциялық шығындар мен оқиғалардың Бірыңғай ішкі дерекқоры қолданылады;

- комплаенс-бақылау бөлімшесі жаңа өнімдер мен қызметтерді енгізуге қатысады;

- Банктің ішкі құжаттарының, процестерінің Қазақстан Республикасы заңнамасының талаптарына сәйкестігіне тұрақты негізде ішкі тексерулер жүргізіледі;

- «Өз клиентіңді біл» қағидаты іске асырылды;

- комплаенс-тәуекелдер картасын жасай отырып, комплаенс-тәуекелдер тізілімі жүргізіледі;

- комплаенс-мәдениетті нығайту аясында Банкте оқыту семинарлары өткізіледі.

Комплаенс-бақылау бөлімшесі Банк қызметінің Қазақстан Республикасының заңнамасына сәйкестігін қамтамасыз ету мақсатында тұрақты негізде жаңа ішкі құжаттарды әзірлеу, Банктің ішкі құжаттары мен рәсімдеріне тиісті өзгерістер/толықтырулар енгізу жөнінде одан әрі ұсынымдар бере отырып, Қазақстан Республикасының заңнамасына өзгерістер мен толықтыруларға мониторинг жүргізеді.

Қылмыстық жолмен алынған кірістерді заңдастыруға (жылыстатуға) және терроризмді қаржыландыруға қарсы іс-қимыл туралы заңнама (бұдан әрі – КЖ/ТҚ ҚҚ) талаптарын орындау шеңберінде Банкте Қаржылық мониторинг жүйесі жұмыс істейді.

Қаржы мониторингі жүйесінің негізгі мақсаты – Қазақстан Республикасының КЖ/ТҚ ҚҚ саласындағы заңнамасының талаптарын орындауды қамтамасыз ету жолымен қылмыстық жолмен алынған кірістерді заңдастыруға (жылыстатуға), терроризмді қаржыландыруға және жаппай қырып-жою қаруын таратуды қаржыландыруға байланысты қаржылық мониторингке жататын Банк операцияларын және ақшамен немесе мүлікпен жасалатын өзге де операцияларды жүзеге асыру кезінде туындайтын тәуекелдерді барынша азайту, кірістерді заңдастыруды (жылыстатуды) жүзеге асыруға Банкті тартуға жол бермеу, терроризмді қаржыландыру және жаппай қырып-жою қаруын таратуды қаржыландыру, Банктің ішкі бақылау жүйесінің тиімділігін тәуекелдерді басқару үшін жеткілікті деңгейде ұстап тұру болып табылады.

Банкте «Өз клиентіңді біл» қағидаты іске асырылды, іскерлік қатынастарды орнату кезінде тиісті тексеру рәсімдері жүргізіледі, қаржы мониторингі жөніндегі уәкілетті органға қаржылық мониторингке жататын операциялар бойынша мәліметтердің толықтығы мен уақтылы ұсынылуы қамтамасыз етіледі.

ESG-тәуекелдер

Кредиттік, нарықтық, стратегиялық, операциялық, тәуекелді сәйкестендіру, өтімділік тәуекелі, ақпараттық қауіпсіздік және ақпараттық технологиялармен қатар Банктің тәуекелдер тізілімінде ESG тәуекелдерінің жеке тобы бөлінеді. ESG тәуекелдер инвесторлардың, қызметкерлердің және Банктің басқа мүдделі тараптарының үміттерін ескере отырып анықталады. Қызметтің барлық ықтимал салдарын есепке алу үшін мерзімді негізде талданады:

- мүдделі тараптардың қажеттіліктері;

- жобаларға қауіп төндіретін немесе оларды іске асырудың әртүрлі кезеңдерінде туындауы мүмкін ықтимал қақтығыстар;

- Банк жобаларын іске асыру барысында туындауы мүмкін мүмкіндіктер мен қатынастар.

Сыртқы және ішкі факторларды талдау негізінде Банк экологиялық саланы, корпоративтік басқару саласын, еңбекті қорғау және қауіпсіздік саласын, сондай-ақ адам құқықтарын қамтитын ESG тәуекелдерінің толық тізімін жасады.

ESG тәуекелдер тізіліміндегі тәуекелдер:

- экологиялық тәуекелдер: Банктің, оның уәкілетті органдарының және қызметкерлерінің Қазақстан Республикасының экология саласындағы заңнамасының талаптарын сақтамауы;

- әлеуметтік-еңбек тәуекелдері: Банктің еңбек қауіпсіздігі және еңбекті қорғау бөлігінде қызметкердің еңбекке қабілеттілігінен уақытша немесе тұрақты айырылуына әкеп соққан еңбек заңнамасын бұзуы, Банктің қызметкерлердің құқықтары мен заңды мүдделерін сақтамауы, жұмыс уақыты мен демалыс режимін бұзуы, персоналдың уәждемесінің болмауы, еңбекке ақы төлеуді индекстеудің болмауы, қызметкердің тартылу деңгейінің төмендігі, кәсіби өсу бағдарламаларының болмауы;

- корпоративтік басқару тәуекелдері: Банктің Директорлар кеңесі тарапынан ішкі бақылау жүйесінің тиімділігін қадағалауды жүзеге асыруды төмендету.

Көрсетілген тәуекел түрінің қорытынды рейтингі төмен деп бағаланады.

Климаттық тәуекелдер

2024 жылы Банк өз қызметіне климаттық күн тәртібін енгізді, бұл климаттың өзгеруіне төзімділікті нығайтудағы маңызды қадам болды. Климаттық тәуекелдер Банктің жалпы тәуекелдерді басқару жүйесіне біріктірілген. Есепті кезеңде Банк халықаралық консалтингтік компаниямен бірлесіп физикалық және өтпелі тәуекелдерге және климаттық стресс-тестілеуге талдау жүргізді, климаттық мүмкіндіктерді бағалау әдіснамасын бекітті және климаттық тәуекелдерді бағалауды енгізудің Жол картасын әзірледі. Сондай-ақ, 2025 жылы Банк Банктің өз операциялары бойынша да, қаржыландырылатын кредиттік портфель бойынша да көміртегі ізін төмендету жөніндегі ғылыми негізделген тәсілге сәйкес аралық және ұзақ мерзімді мақсаттар белгілеуді жоспарлап отыр. Алға қойылған мақсаттарға қол жеткізуді одан әрі әзірленген бірқатар бастамалар есебінен жүзеге асыру жоспарлануда.

2024 жылдан бастап Банк 2060 жылға қарай көміртегі бейтараптығының жалпы мақсаттарына қол жеткізу үшін өзінің теріс әсерін жақсырақ басқару және аралық мақсатты бағдарларды әзірлеу мақсатында 3-қамтуды, сондай-ақ бүкіл портфель бойынша қаржыландырылатын шығарындыларды бағалай бастады. Парниктік газдар шығарындыларын бағалау әдістемесін Банк сыртқы сараптама ұйымымен бірлесіп әзірледі.