Результаты основной деятельности

Прием вкладов

В Банке действуют тарифные программы «Баспана», «Табысты», которые позволяют вкладчику самому решать, сколько лет он будет копить, под какой процент он хочет получить жилищный заем. При этом требуется накопление 50 % от договорной суммы. Ставка вознаграждения по накоплениям составляет 2-5,5 % годовых (ГЭСВ – до 14-17,1 % годовых (с учетом премии государства)).

Ежемесячная сумма взносов рассчитана так, что при условии их равномерного внесения в течение срока накопления клиент по окончании срока накопления достигнет необходимого значения оценочного показателя. Значение оценочного показателя увеличивается при осуществлении вкладчиком досрочных платежей на первоначальном этапе накопления.

Депозиты могут пополняться излишками на пенсионных счетах вкладчиков. Если вкладчик единого накопительного пенсионного фонда имеет средства сверх порога достаточности, то он может использовать единовременные пенсионные выплаты на пополнение своего депозита в Банке, для дальнейшего получения займов в целях улучшения жилищных условий.

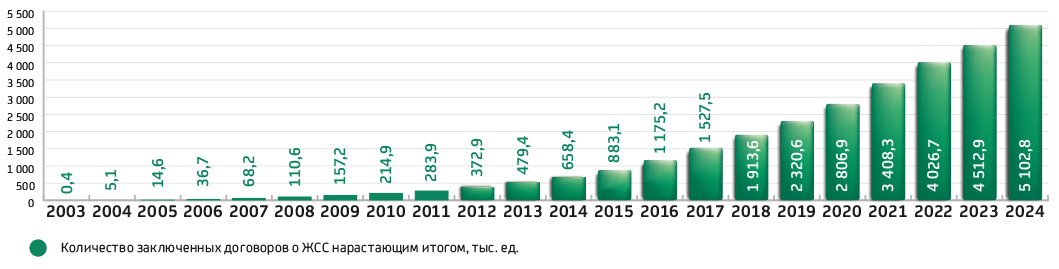

Динамика заключения договоров о ЖСС

Темп заключения договоров Банком показывает стремительное последовательное увеличение участия населения в развитии казахстанской системы жилстройсбережений.

Выдача займов

Банк предоставляет своим вкладчикам жилищные, промежуточные и предварительные жилищные займы на проведение мероприятий по улучшению жилищных условий.

Жилищный заем

выдается при обязательном условии накопления минимальной необходимой суммы, соблюдения срока накопления (не менее 3 лет), достижения минимального значения оценочного показателя, установленного индивидуально для тарифной программы, подтверждения платежеспособности и предоставления залогового обеспечения, достаточного для покрытия суммы выданного займа. Срок кредитования – от 6 месяцев до 25 лет, ставки вознаграждения по займу – от 2 % до 5 % годовых (ГЭСВ от 2 % до 5,8 %).

Промежуточный жилищный заем

выдается при условии досрочного накопления или единовременного внесения минимально необходимой суммы (не менее 50 % от договорной суммы) с последующим кредитованием в пределах договорной суммы, а также при подтверждении платежеспособности и достаточности залогового обеспечения. Срок пользования займом – до 25 лет, ставки вознаграждения по займу – от 2 % до 8,5 % годовых, (ГЭСВ от 2 % до 9,6 %).

Предварительный жилищный заем

выдается в рамках государственных программ и Программы «Свой дом». В период пользования предварительным жилищным займом заемщик погашает только вознаграждение по займу и одновременно осуществляет взносы на свой депозит до достижения 50 % от договорной суммы. По истечении срока накопления выплачиваются накопленные сбережения и жилищный заем, которые направляются на погашение предварительного жилищного займа. Срок погашения и одновременного накопления по предварительному жилищному займу составляет до 8 лет, ставки вознаграждения по займу – от 2 % до 14,4 % годовых (ГЭСВ от 2,1 % годовых).

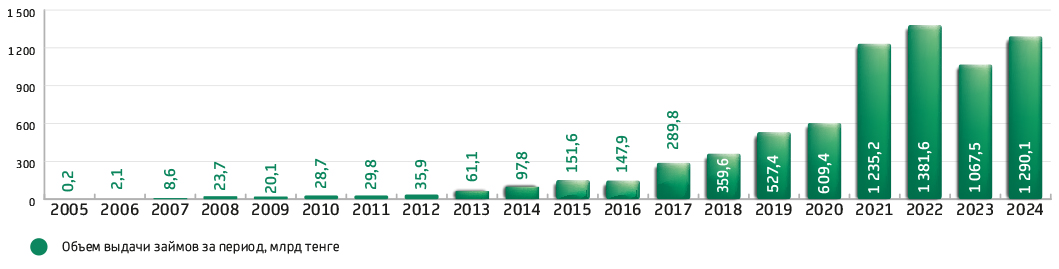

Динамика объема выдачи займов

Банк показывает уверенный рост выдачи займов на протяжении всего периода деятельности. Динамичный рост кредитного портфеля с 2012 года связан в частности с кредитованием населения в рамках государственных, региональных программ жилищного строительства и собственных программ Банка для каждого сегмента рынка.

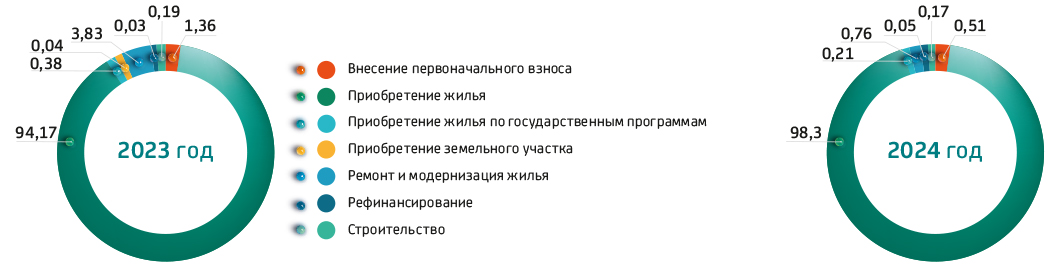

Структура займов в разрезе целей

Большую часть доходов Банк получает по вознаграждениям по выданным займам. Продуктом Банка, приносящим наибольшие доходы, является – промежуточный займ. В 2024 году объем выданных промежуточных займов составил 75 % по отношению к общей сумме выданных займов. В отчетном году Банк начал поэтапную работу по дифференциации ставок по промежуточным займам в целях укрепления основ культуры сбережения. Установлены новые сроки ожидания (минимального ОП) на получение промежуточных жилищных займов – минимум 6 месяцев. Промежуточный заем можно получить при минимальном значении оценочного показателя 5.

Оценка плановых показателей

|

Наименование показателя |

Факт за 2021 год |

Факт за 2022 год |

Факт за 2023 год |

План на 2024 год |

Факт за 2024 год |

Исп., % |

|---|---|---|---|---|---|---|

|

Договоры о жилстройсбережениях, ед. |

601 370 |

618 422 |

486 265 |

– |

589 927 |

– |

|

Депозитный портфель, млн тенге |

1 509 092 |

2 140 681 |

2 362 586 |

2 349 623 |

2 423 853 |

103 |

|

Объем выдачи займов, млн тенге |

1 235 168 |

1 381 599 |

1 067 534 |

1 223 009 |

1 290 137 |

105 |

|

Кредитный портфель, млн тенге |

2 083 795 |

2 968 315 |

3 202 303 |

3 381 812 |

3 379 713 |

99.9 |

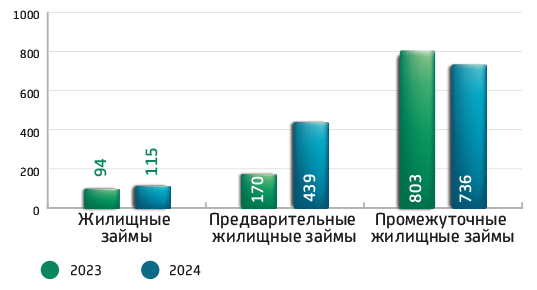

Динамика выданных займов, млрд тенге

В целом за весь период своей деятельности Банк заключил 5,1 млн договоров с договорной суммой 18,2 трлн тенге. В систему привлечено более 2,8 миллиона вкладчиков с суммой вклада 2,4 трлн тенге. Почти треть долгосрочных вкладов населения (31%) в Отбасы банке. Половина всего портфеля ипотеки страны (55%) – это портфель Отбасы Банка. Таким образом, более половины ипотеки в стране выдано Отбасы банком.

Банк выдает займы только физическим лицам. Промежуточные жилищные займы по итогам 2024 года составили 736 млрд тенге. По предварительным жилищным займам рост увеличился в 2,5 раза (в сравнении с 2023 годом), и их объем на конец года достиг 439 млрд тенге. Объем жилищных займов составил 115 млрд тенге.

Анализ основных показателей Банка за период реализации Стратегии развития показывает устойчивый рост, что отражает востребованность, конкурентоспособность и гибкость продуктов Банка на казахстанском финансовом рынке.

Главным приоритетом деятельности нашего государства признается социальное благополучие граждан, прежде всего связанное с жилищным вопросом. Для этого в стране внедряются различные льготные жилищные программы, где особое внимание уделяется социально-уязвимым слоям населения. Оператором таких государственных жилищных программ является Отбасы банк. На протяжении последних двадцати лет Отбасы банк стал надежным союзником для многих казахстанцев в решении их жилищного вопроса.

За весь период своей деятельности Банк успешно реализовал государственные программы жилищного строительства 2005–2007, 2008–2010, 2011–2014 годов, программу «Доступное жилье – 2020», «Программу развития регионов до 2020 года», «Государственную программу инфраструктурного развития «Нұрлы жол» на 2015–2019 годы», «Государственную программу жилищного строительства «Нұрлы жер». На сегодняшний день указанные программы завершили свое действие.

В отчетном году Банком осуществлялась реализация «Концепции развития жилищно-коммунальной инфраструктуры на 2023–2029 годы» (далее – Концепция). Банк выступает оператором Концепции и ее направлений – «2-10-20», «5-10-20» и представляет займы социально уязвимым слоям населения, являющимся очередниками местных исполнительных органов. К социально уязвимым слоям населения относятся, в том числе, лица с инвалидностью 1 и 2 групп, семьи, имеющие или воспитывающие детей с инвалидностью, а также многодетные семьи и матери, дети-сироты или дети, оставшиеся без попечения родителей, и так далее. В рамках Концепции Банком выдаются предварительные жилищные займы по ставкам вознаграждения 2 % и 5 % годовых в зависимости от категории гражданина:

- из них претендентами под 2 % годовых являются:

- дети-сироты, дети, оставшиеся без попечения родителей;

- многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени, многодетные семьи;

- лица с инвалидностью первой и второй групп;

- семьи, имеющие или воспитывающие детей с инвалидностью;

- иные категории очередников принимают участие в кредитовании в рамках Концепции под 5 %.

Все участники Концепции приобретают за счет кредитных средств жилье, построенное местными исполнительными органами.

В 2024 году по Концепции на реализацию поступило 118 объектов (6 605 квартир) общей площадью 648 000 кв.м. на сумму 74,2 млрд тенге.

В рамках государственных программ (Концепция, остатки квартир в рамках утративших силу программ НЖ, Шанырак) в 2024 году казахстанцам было выдано 9 004 займа на сумму 108,1 млрд тенге, из них 5 145 займов на сумму 59,6 млрд тенге по ставке в 5 % годовых и 3 859 займов на сумму 48,5 млрд тенге по ставке 2 % годовых. Займы по направлению «5-10-20» были выданы за счет остатка бюджетных средств, выделенных в 2023 году, в размере 39,7 млрд тенге, а также за счет возвратных средств. По направлению «2-10-20» в 2023 году из республиканского бюджета Банку было выделено 33,6 млрд тенге (траншами в размере 20 млрд тенге, 12,2 млрд тенге, 1,4 млрд тенге). Кредитование в 2024 году лиц с инвалидностью, детей-сирот, а также многодетных семей и семей, воспитывающих детей с ограниченными возможностями, осуществлялось за счет указанных средств.

В целом за период 2019–2024 гг. в рамках всех государственных программ Банком было выдано 77 699 займов на сумму 810 056 млн тенге (общ. площадь 4 702 572 кв.м).

В 2022 году в Казахстане была запущена программа субсидирования части арендной платы за жилье, арендованное в частном жилищном фонде, для поддержки граждан, состоящих на учете в МИО в качестве нуждающихся в жилище. Оператором данной программы выступил Отбасы банк. В отчетном году Банк продолжил реализацию данного механизма. В 2024 году фактически выделено 11,7 млрд тенге, из них 8,3 млрд тенге – средства республиканского бюджета, 3,4 млрд тенге – средства местных бюджетов. Объем освоенных средств составляет 9,7 млрд тенге (7,7 млрд и 1,9 млрд тенге соответственно). Остаток неиспользованных средств был возвращен в республиканский и местные бюджеты соответственно. На конец отчетного года многодетным семьям, семьям, воспитывающих детей с ограниченными возможностями, детям сиротам, а также инвалидам 1, 2 групп были произведены выплаты по 10 403 заявкам на сумму 9,7 млрд тенге.

С 2023 года Банк реализует государственную программу «С дипломом в село». В рамках программы Банк разрабатывает дистанционную подачу заявок специалистами в области здравоохранения, образования, социального обеспечения, культуры, спорта и агропромышленного комплекса, государственных служащих аппаратов акимов сел, поселков, сельских округов, прибывших для работы и проживания в сельские населенные пункты и личный кабинет для местных органов для администрирования поданных заявок. Для улучшения клиентского сервиса и увеличения цифровизации государственных услуг, процесс был полностью перенесен в онлайн формат, что позволило сэкономить время специалистам образования, здравоохранения, агропромышленного комплекса и администраторам программы в местных исполнительных органах по подаче и обработке заявок на получение бюджетных кредитов в рамках развития сельских территории.

Банком подписано 183 ед. договоров поручения с местными исполнительными органами на общую сумму бюджета более 30 млрд тенге. По программе всего выдано 3 263 займа на общую сумму 26 млрд тенге, а также 2 081 подъемное пособие на общую сумму 776 млн тенге.

Региональные программы направлены на закрепление и поддержку специалистов, востребованных в регионах, таких как врачи, учителя, журналисты, спортсмены, работники культуры и других специальностей. Региональные программы реализуются посредством предоставления местными исполнительными органами возвратных бюджетных кредитов Отбасы банку начиная с 2017 года.

Отбасы банк ведет активную работу по реализации региональных программ, направленных на поддержку молодежи в регионах Казахстана. На сегодняшний день молодежные программы реализуются в следующих регионах страны: г. Астана, г. Алматы, области Абай, Актюбинской, Алматинской, Атырауской, Жамбылской, области Жетісу, Западно-Казахстанской, Карагандинской, Костанайской, Кызылординской, Мангистауской, Павлодарской, Северо-Казахстанской областях и области Улытау.

Общий объем финансирования региональных программ, составляет 198,9 млрд тенге (местные акиматы – 155,6 млрд тенге, Отбасы банк – 43,3 млрд тенге), в том числе в 2024 году объем финансирования региональных программ составил 79,1 млрд тенге (местные акиматы – 61,2 млрд тенге, Отбасы банк – 17,9 млрд тенге).

Также в общий объем финансирования региональных программ вошли молодежные программы, бюджет которых составил 142,9 млрд тенге (местные акиматы – 110,6 млрд тенге, Отбасы банк – 32,3 млрд тенге), в том числе в 2024 году объем финансирования молодежных программ составил 44,9 млрд тенге (местный акимат – 35,2 млрд тенге, Отбасы банк – 9,7 млрд тенге).

В 2024 году в рамках региональных программ было выдано 2 891 займов на общую сумму 48,9 млрд тенге, из них в рамках молодежных программ было выдано 2 250 займов на общую сумму 38,1 млрд тенге. Это успешный пример продуктивного взаимодействия Банка с местными исполнительными органами регионов.

Сегодня приобрести жилье могут помочь не только сотрудники государственных предприятий, но и частные компании – заводы, предприятия, медицинские учреждения и другие бизнесы, заинтересованные в поддержке своих сотрудников. Для снижения социальной нагрузки на бюджет и удержания молодежи в регионах, Банк предлагает крупным компаниям ежегодно рассматривать возможность сотрудничества по корпоративному продукту.

Всего в рамках продукта «Корпоративный» общая сумма фондирования составила 5,6 млрд тенге, в том числе в 2024 году было выделено 2,3 млрд тенге для сотрудничества со следующими компаниями АО «ТНК «Казхром», АО «Соколовско-Сарбайское горно-обогатительное производственное объединение», ТОО «Богатырь Комир», АО «Евроазиатская энергетическая корпорация», ТОО «KazSMU», ТОО «БК-СТРОЙ», ТОО «Шебер-СВТ», ТОО «Daily food Astana», ТОО «Daily food ltd».

В целом в рамках продукта «Корпоративный» Банк помог улучшить жилищные условия 237 работников предприятий на общую сумму 3,5 млрд тенге, в том числе в 2024 году было выдано 96 займов на общую сумму 1,57 млрд тенге.

Военная программа также является одним из востребованных продуктов Банка. В качестве источника фондирования Банк привлекает средства на рынке по рыночным условиям, а также использует собственные средства. На сегодня Банк является единственным банком, специальные вклады в котором имеют особый статус и гарантию неприкосновенности. В 2024 году году Банком выдано 1 772 займа, на сумму 53,5 млрд

С начала 2023 года Банк реализовывает первую в Казахстане программу «зеленая ипотека» на покупку квартир в энергоэффективных жилых комплексах, построенных по «Зеленым стандартам», поддерживая тем самым стратегическую инициативу по продвижению экологически чистого жилья. Программа ориентирована на защиту здоровья граждан и окружающей среды.

Основным условием реализации программы является соответствие приобретаемого жилья «зеленому стандарту», сертифицированному по одной из существующих систем в Казахстане (OMIR, ГОСТ Р, BREEAM, LEED), независимо от его уровня сертификации.

Это значит, что застройщик при строительстве домов использует экологичные и безопасные для окружающей среды материалы, благоустраивает и озеленяет территорию, все дома размещены продуманно, в квартирах можно регулировать температуру воздуха, есть транспортная доступность и т. д.

В рамках расширения сотрудничества с основными игроками строительного сектора заключено 25 меморандумов о партнерстве с ведущими строительными компаниями страны. В 2024 году было выдано 763 займа на сумму 18,6 млрд тенге.

Привлеченные средства

Для полноценной деятельности Банка, а также в целях обеспечения исполнения обязательств перед вкладчиками по выдаче им жилищных займов Банк использует собственные средства, средства, выделяемые из государственного бюджета и бюджета местных исполнительных органов, вклады клиентов и привлеченные средства на финансовом рынке (выпуск долговых ценных бумаг, займы от различных организаций).

За весь период деятельности в рамках государственных и региональных программ Банком было привлечено бюджетных средств в размере 897 млрд тенге. По состоянию на 01.01.2025 года освоено 859 млрд тенге или 96 % от общего объема привлеченных средств, (с учетом возвратных средств 1 030 млрд тенге или 115 % от общего объема привлеченных средств).

В 2024 году, с целью реализации программы «Наурыз», Банк разместил на площадке АО «Казахстанская фондовая биржа» социальные облигаций на общую сумму 209 849 631 000 тенге (в номинальном выражении): 170 500 000 000 тенге по ставке доходности 14,25 % годовых, 39 349 631 000 тенге по ставке доходности 15,25 % годовых.

Система продаж

Деятельность Банка характеризуется достаточно высокими темпами развития, о чем свидетельствует рост ключевых показателей. Такая динамика в немалой степени обеспечена успешной работой системы продаж Банка, которая включает филиалы, центры и точки обслуживания, консультантов и агентов (организаций, оказывающих Банку агентские услуги в рамках заключенных агентских соглашений), интернет-банкинг, видеобанкинг и др.

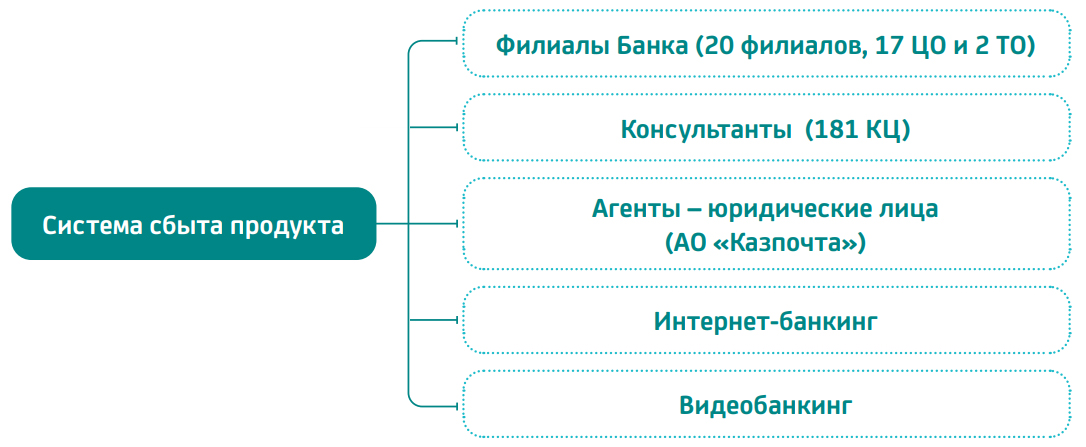

Основные участники системы продаж Банка

Банк стремится создать такую инфраструктуру, где клиент мог бы воспользоваться продуктами и услугами так, как ему удобно, т.е. в удобное ему время, в удобном месте и удобным способом.

В этих целях Банк реализовал для своих клиентов следующие каналы обслуживания:

- отделения Банка (филиалы, центры обслуживания, точки обслуживания, кол-центр);

- консультанты Банка (консультационные центры, выездной сервис);

- операторы-консультанты (цифровые гиды) в отделениях Банка по получению услуг в дистанционных каналах обслуживания;

- операторы-консультанты (почтальоны) при сопровождении в получении услуг в дистанционных каналах обслуживания;

- агент – юридическое лицо АО «Казпочта»;

- видеобанкинг;

- интернет-банкинг;

- мобильное приложение Банка;

партнеры Банка (Kaspi.kz, Электронное правительство Республики Казахстан, АО «Народный Банк Казахстана», АО «Банк ЦентрКредит»); а также коммуникационные каналы:

- корпоративный сайт Банка;

- чат-бот Quanysh (мессенджеры WhatsApp, Telegram, Instagram, Facebook, ВКонтакте);

- официальные страницы Банка в социальных сетях (Instagram, Facebook, ВКонтакте) и др.

В 2024 году Банк инвестировал время и финансовые ресурсы на активное развитие своих цифровых технологии и способов обслуживания клиентов.

По итогам отчетного года Банком проведены 4,7 млн клиентских операций, из них 78,3 % (3,7 млн операций) проведены через дистанционные каналы обслуживания. Доля операции, проведенных через дистанционные каналы по состоянию на 01.01.2025 года составляет:

- интернет-банкинг – 72,3 % = 3 427 003 операций;

- видеобанкинг – 6 % = 282 578 операций.

Отделениями Банка были проведены 676 022 операций (14 % из всех операций). Агентской сетью были проведены 354 902 операции (7 % из всех операций). Уровень удовлетворенности клиента (CSI) обслуживанием в отделениях Банка составил 4,76 балла.

Справочно: уровень удовлетворенности клиента (CSI) обслуживанием в отделениях Банка проводится в соответствии с Методикой Банка по работе с сервисными показателями CSI и NPS в АО «Отбасы банк».

Специальный сервис для отдельных категорий граждан

Банком с целью заботы о клиентах, в том числе для маломобильных групп граждан и групп граждан с ограниченными возможностями, созданы следующие условия обслуживания:

- организован выездной сервис внештатными консультантами Банка. Консультанты Банка с помощью мобильных планшетов могут обслуживать клиентов в любом удобном для клиента месте;

- реализована возможность обслуживания глухонемых и слабослышащих клиентов с помощью сервиса сурдопереводчика посредствам видео-сервиса;

- в отделениях Банка организована возможность обслуживания лиц с инвалидностью вне очереди;

- в отделениях Банка установлены пандусы, лифты, тактильные плитки с кнопкой вызова сотрудника Банка и др.;

- были организованы как онлайн, так и очные образовательные сессии. Обучающие мероприятия были направлены на повышение компетенций сотрудников Банка в вопросах эффективного и уважительного взаимодействия с клиентами с инвалидностью. Основные темы включали «Правила вежливого общения с людьми, имеющими ограничения здоровья», «Специфика обслуживания клиентов с инвалидностью» и «Адаптация банковских услуг для лиц с ограниченными возможностями»;

- все отделения Банка размещены на Информационном портале МТСЗ РК «Социальная защита лиц с инвалидностью» (https://inva.gov.kz/).

В 2024 году клиентам с инвалидностью Банк выдал 1 212 займов на сумму 14,9 млрд тенге.

Контакт-центр

Банк уделяет большое внимание получению обратной связи от клиентов, стремясь к эффективному развитию в интересах клиентов. Обратную связь Банк получает через письменные обращения (поступившие нарочным, почтовой связью, на электронную почту и интернет–ресурс Банка), и устные обращения (поступившие по телефону и при непосредственном посещении клиентом Банка). Прием обращений, в случае их наличия, производится на ежедневной основе.

С 2020 года Банк активно внедряет инновационные технологии для улучшения взаимодействия с клиентами, одним из ключевых инструментов стал чат-бот Quanysh. Этот современный инструмент функционирует в популярных мессенджерах WhatsApp, Telegram, Instagram, а также в мобильном приложении банка, предоставляя клиентам удобный и оперативный способ общения.

В 2024 году Банк достиг следующих результатов:

- обработано 1,1 миллиона чатов с клиентами;

- настроенный чат-бот успешно обработал 85,6 % обращений без необходимости привлечения операторов;

- среднее время первого отклика составило 14 секунд;

- операторы обрабатывали до 10 чатов одновременно, обеспечивая уровень CSI на высоком уровне – 87,9 %;

- параллельно обработано более 7 тысяч официальных письменных запросов через платформы «Обратная связь», «Е-өтініш» и «Блог ПП», а также более 99 000 комментариев в социальных сетях;

- обработано 3 299 743 входящих звонка;

- настроенный IVR успешно обработал 62,9 % звонков без необходимости привлечения операторов.

В рамках выполнения поручения Холдинга «Байтерек» и реализации послания Президента Республики Казахстан Касым-Жомарта Токаева о необходимости развития искусственного интеллекта, в 2024 году Банк активно занимался исследованиями и внедрением ИИ-технологий для повышения качества клиентского сервиса. Банком за год были проведены 4 масштабных пилотных проекта с использованием 11 лучших моделей искусственного интеллекта, разработанных ведущими мировыми компаниями:

- OpenAI: ChatGPT 3.5, ChatGPT 4, ChatGPT 4 omni, ChatGPT 4 omni-mini.

- Amazon Web Services (AWS): Claude 3.5 Sonnet, Claude 3.5 Haiku, Nova.

- Google: Gemini 1, Gemini 1.5, Gemini 2.

- Meta: Llama.

В результате анализа и тестирования была выбрана модель компании AWS – Nova, дополненная системой предиктивного поиска Cohere. Это решение стало основой для создания нового чат-бота – Quanysh-AI. Новая система демонстрирует точность ответов на уровне более 90 % запросов клиентов на казахском, русском и английском языках.

Для обеспечения безопасности данных и интеграции ИИ с внутренними системами Банка были разработаны:

система предоставления конфиденциальной информации при работе с облачными LLM-моделями.

система шифрования данных, позволяющая интеграцию нового чат-бота Quanysh-AI с базами данных Банка.

чат-бот предоставляет клиентам доступ к более чем 40 пунктам персональных данных по 7 основным направлениям, включая:

- персональные данные;

- информацию по депозитам;

- информацию по специальному счету для военных;

- информацию об аресте счетов;

- информацию об использовании средств ЕПВ;

- информацию по заявкам на участие в программе субсидирование арендного жилья;

- информацию по кредитам.

В 2024 году была закуплена новая чат-платформа и голосовая платформа с интеграцией ИИ от AWS. Также, разработано desktop-приложение и запущен чат-бот Quanysh-AI для внутреннего тестирования сотрудниками Банка. Оценка функциональности нового чат-бота составила 4 из 5 баллов. В ближайшей перспективе новый чат-бот Quanysh-AI будет внедрен в каналы (Telegram, WhatsApp, новое мобильное приложение Банка, официальный сайт Банка (hcsbk.kz), портал ЕНПФ («Enpf-Otbasy»), портал «Baspana market». Instagram, голосовой робот).

Благодаря внедрению искусственного интеллекта, модернизации цифровых платформ и совершенствованию клиентского сервиса, Банк сделал значительный шаг в сторону инновационного развития. Новый чат-бот Quanysh-AI станет не только удобным инструментом для клиентов, но и примером того, как технологии помогают повышать качество и доступность финансовых услуг. Все это подтверждает приверженность Банка своим стратегическим целям и ценностям.

В соответствии с реализацией стратегических задач в части комплексного перехода деятельности Банка, бизнес-процессов, компетенций, корпоративной культуры и бизнес моделей в цифровой Банк, с максимальным использованием возможностей цифровых технологий, Банком проводятся работы по развитию и внедрению инновационных продуктов с использованием новых технологий для образования нового опыта. Так, с 2020 года в Банке функционирует услуга видеобанкинга. В 2021 году проводились работы по совершенствованию данной услуги – запущена новая функция дистанционного обслуживания клиентов – онлайн открытие депозита посредством видеозвонка. Кроме того, в рамках дальнейшей доступности продуктов Банка была реализована схема онлайн-ипотеки через консьерж-сервис посредством видеобанкинга. Данный продукт сочетает в себе лучшие практики обслуживания живого общения и с помощью цифровых каналов – Phygital. Внедрение данного функционала помогло клиентам Банка оформлять ипотеку удаленно и сократить посещение отделений Банка до минимума, что особенно актуально было в эпидемиологической обстановке. За 2024 год было оформлено 5 244 кредитных заявки на 120 млрд тенге. Видеозвонки помогли сэкономить время клиентам Банка и получить сервисы удаленно по постдепозитным операциям. Данной функцией воспользовались 543 тыс. раз. А также за 2024 год через аудиообслуживание получили сервис более 807 тыс. клиентов.

В 2024 году депозитный портфель интернет банкинга достиг следующих показателей:

- объем накоплений составил более 263 млрд тг.,

- сумма притоков по депозитам – 156,1 млрд тг.,

- открыто новых договоров более 162 тыс.,

- активность депозитного портфеля – 64,0 %.

По портфелю видеобанкинга были достигнуты следующе показатели:

- объем накоплений составил 211,5 млрд тг.,

- сумма притоков по депозитам более 108,6 млрд тг.,

- количество новых договоров 74,6 тыс.,

- активность депозитного портфеля – 38,9 %.

В рамках исполнения плановых показателей, а также наращивания кредитного портфеля были подготовлены и проведены:

- 272 маркетинговые кампании, притоки составили 23,4 млрд тенге;

- 119 операционных кампаний, в рамках которых было совершено более 831 тысячи исходящих звонков с целью продажи депозита/кредита, напоминания о необходимости пополнения депозита;

- в сентябре 2024 года стартовала крупномасштабная кампания «Премия государства 2024» притоки по депозитам участников кампании составили 258,6 млрд тенге, более 277 тыс. клиентов пополнили свои депозиты на сумму 200 МРП и более.

В 2024 году работы по развитию информационной системы CRM продолжились. С целью обогащения карточки клиента данными и обеспечения возможности обслуживания клиентов «в одном окне» было проведено 14 доработок. Карточка клиента CRM была расширена информацией обо всех совершенных операциях и автоплатежах в новом мобильном приложении и на портале Baspana Market, а также информацией по ранее закрытым продуктам Банка, включая счета, данными по поданным заявкам, оформленным клиентом через Baspana Market и заявкам на портале enpf-otbasybank.kz. Также были созданы новые бизнес-процессы для своевременной актуализации данных в CRM, в том числе обновлена процедура дедубликации карточек клиентов.

Проведены дополнительные интеграционные работы с пятью системами Банка: Сервис Деск, BPM 2.0, TSA-VIDEOBANKING, новое мобильное приложение и ENPF-OTBASYBANK.KZ, что позволило не только получать данные в CRM, но и передавать их в указанные системы. У оператора появилась возможность регистрировать заявку в Сервис Деск и обращения клиентов в BPM 2.0. напрямую из CRM.

Для отслеживания основных показателей работы Контакт-центра в режиме реального времени, а также мониторинга статуса операторов и контроля skill-группы были проведены доработки ПО Genesys.

С целью приобщения клиентов к дистанционному обслуживанию через онлайн-сервисы Банка в 2024 году было увеличено количество цифровых гидов в отделениях Банка до 118 сотрудников, что позволило увеличить долю дистанционного обслуживания. Доля операций, переведенных в дистанционные каналы обслуживания по сравнению с 2023 годом, возросла с 42 до 53 %.

Ответственное кредитование и финансовые продукты

Банк осуществляет свою кредитную деятельность по предоставлению кредитных продуктов во всех регионах Республики Казахстан. Основным направлением кредитной деятельности Банка является предоставление кредитных продуктов клиентам Банка. Банк предоставляет вкладчикам ЖСС следующие виды кредитных продуктов:

- Жилищные займы;

- Промежуточные жилищные займы;

- Предварительные жилищные займы.

Кредитные продукты предоставляются на стандартных условиях для всех клиентов Банка в национальной валюте Республики Казахстан. Выдача займов осуществляется вкладчикам ЖСС на основании заключенных с ними договоров о жилищных строительных сбережениях и договоров банковского займа (Жилищного займа, Промежуточного жилищного займа, Предварительного жилищного займа) в соответствии с внутренними документами Банка по предоставлению займов и тарифными программами Банка.

Условия кредитования для клиентов Банка, по кредитным продуктам определяются условиями выбранной клиентом тарифной программы.

Сроки пользования, ставки вознаграждения, способы обеспечения исполнения обязательств по возврату займов и другие базовые условия по кредитным продуктам и услугам Банка, устанавливаются тарифными программами и иными внутренними документами Банка.

Ставка вознаграждения Банка за предоставление кредитного продукта определяется условиями договора о ЖСС. В договорах банковского займа в обязательном порядке указывается метод погашения займа по выбору заемщика из предложенных Банком на дату заключения договора банковского займа. Размер ставки вознаграждения по займу устанавливается в момент заключения договора о жилищных строительных сбережениях и остается фиксированным в течение всего срока действия договора. Фиксированная ставка вознаграждения не подлежит изменению в одностороннем порядке. При переходе вкладчика ЖСС по собственной инициативе из одной тарифной программы в другую фиксированная ставка вознаграждения по займу, по соглашению сторон может быть изменена в сторону уменьшения/увеличения в течение срока действия договора о ЖСС с соблюдением его условий, и в соответствии с законодательством Республики Казахстан и внутренними документами Банка.

В договорах банковского займа Банк указывает полный перечень комиссий и иных платежей, а также их размеры, подлежащие взиманию в связи с выдачей и обслуживанием займа в рамках заключенного договора.

Банк вправе взимать комиссионные и иные сборы, но придерживается политики минимальных тарифов за свои услуги. Данный подход направлен на максимальное привлечение новых клиентов в систему жилищных строительных сбережений и способствует расширению клиентской базы.

Рекламная и PR-деятельность Банка

Банк популяризирует систему жилищных строительных сбережений, информируя население о доступных возможностях приобретения жилья на выгодных условиях. Важная часть этой работы – реализация комплексных PR-мероприятий, направленных на повышение финансовой грамотности казахстанцев и осведомленности о продуктах и программах Банка.

В 2024 году было подготовлено и опубликовано 96 пресс-релизов на государственном и русском языках о преимуществах реализации системы жилищных строительных сбережений, начислении государственной премии, реализации государственных программ, о запуске двух новых жилищных программ «Отау» и «Наурыз», программы для жителей сел и районных центров «Асыл мекен», запуске молодежных программ, о преимуществах образовательного депозита «AQYL» и программы «Нацфонд - детям» и многом другом. По итогам данных пресс-релизов в СМИ было опубликовано 912 бесплатных материалов.

Также по итогам 2024 года было опубликовано 12 интервью и выступлений руководства Банка в республиканских СМИ.

Председатель Правления Банка Л. Ибрагимова дала два интервью республиканской газете «Время» о запуске и реализации собственной программы «Отау». Материал вышел под заголовком: «Отау» для казахстанских семей. Также, в этом издании вышел материал под заголовком «Честно, открыто, справедливо» о работе Банка в статусе национального института развития.

Председатель Правления Банка Л. Ибрагимова участвовала брифинге, организованном Службой центральных коммуникаций на тему: Жилищная программа «Наурыз».

На телеканале Jibek Joly в программе «УӘДЕ» вышло интервью Председателя Правления Банка Л. Ибрагимовой, в котором она подробно рассказала о миссии и цели Банка, поддержке населения в решении их жилищного вопроса, начислении государственной премии, о работе Банка в качестве национального института развития.

Была проведена информационная кампания по проведению Дня эмитента Банка на площадке Казахстанской фондовой биржи (KASE) с участием Председателя Правления Л. Ибрагимовой. Были опубликованы материалы в ведущих казахстанских деловых изданиях о выпуске Банком первых социальных облигаций для финансирования участников новой жилищной программы «Наурыз».

На телеканале «ATAMEKEN BUSINESS» вышло интервью Председателя Правления Л. Ибрагимовой о деятельности Банка в 2024 году и планах на 2025 год.

В течение года Банк активно информировал население о том, что он стал участником государственной образовательной накопительной системы (ГОНС) и теперь казахстанцы могут открывать образовательные вклады «AQYL». В ноябрь 2024 года опубликованы материалы о чествовании юного жителя Семея, который стал 50-тысячным вкладчиком, открывшим депозит «AQYL».

Была проведена масштабная информационная работа по запуску новых жилищных программ «Отау» и «Наурыз». При участии пресс-службы в СМИ вышло 445 бесплатных публикаций об условиях программ, приеме заявок, историях счастливых новоселов.

После подписания Главой государства Касым-Жомарта Токаева Закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам реформирования жилищной политики», была проведена информационно-разъяснительная работа по наделению Банка статусом национального института развития и передачи ему права централизованно вести очередь на жилье. В СМИ было опубликовано 70 бесплатных материалов.

Оказана информационная поддержка проводимых форумов для работников градообразующих предпирятий группы компаний ERG в моногородах Аксу и Рудный по популяризации продукта «Корпоративный», программ «Отау» и «Наурыз», а также депозита «AQYL».

Разъясняющие материалы о системе жилищных строительных сбережений, а также истории вкладчиков Банка были опубликованы в республиканских газетах «Время», «Казахстанская правда», «Егемен Қазақстан», «Деловой Казахстан».

Представители Банка в течение года участвовали в съемках экономических, общественно-политических, жилищных и новостных программ на телеканалах Хабар, Хабар 24, Казахстан, Алматы, 31 канал, Первый канал Евразия, КТК и т. д.

На популярном информационном портале nur.kz был запущен проект по популяризации программы «Наурыз» – подготовлена и запущена посадочная страница с условиями и возможностями данной программы. Опубликовано 12 материалов в поддержку данного проекта с подробностями условий программы, подачи заявок, подсчета баллов историями счастливых новоселов, и т.д.

На портале zakon.kz был реализован проект по популяризации программы «Нацфонд-детям» и образовательного депозита «AQYL». Было подготовлено и опубликовано 16 материалов о преимуществах накопления на образование и возможностях программы «Нацфонд-детям».

Были подготовлены ответы на запросы, по результатам которых опубликованы разъясняющие материалы о продуктах Банка и итогах реализации системы ЖСС на крупных информационных порталах Kursiv.kz, Kapital.kz, inbusiness.kz, BES.media, Tengrinews.kz, krisha.kz, informburo.kz, inform.kz.

В итоге в 2024 году в СМИ вышло более 9 549 материалов с упоминанием Банка.

Также, в 2024 году была проведена модернизация внешнего сайта Банка, направленная на улучшение его функциональности и удобства для пользователей. Были разработаны и сверстаны новые посадочные страницы для ключевых банковских программ и продуктов: «Национальный фонд – детям», «Наурыз», «Отау», «Асыл мекен», «Сотрудничество с почтальонами АО «Казпочта», а также для ряда региональных жилищных программ.

На сайте был улучшен калькулятор, который теперь учитывает разные значения оценочного показателя. Обновлены и доработаны важные страницы сайта: «Цифровая ипотека» и «Зеленая ипотека», а также обновлена информация на странице «О банке».

Существенно доработана английская версия сайта, обновлено порядка 20 страниц. Разработаны и добавлены страницы, посвященные устойчивому развитию.

Эти изменения сделали сайт более современным, удобным и информативным, обеспечив пользователям легкий доступ к актуальной информации о продуктах и программах Банка.

Сайт Банка успешно проиндексирован в Google, то есть новые посадочные страницы Банка были добавлены в поисковую базу Google и теперь доступны в результате поиска. Это улучшает видимость сайта и упрощает клиентам доступ к информации о продуктах и услугах Банка. На момент обновления (31 декабря 2024 года) в индексе находилось 36 473 страницы, что свидетельствует о хорошей доступности сайта для поисковой системы. Все основные разделы и страницы Банка доступны для пользователей через поиск.

За отчетный период самые популярные запросы были: «Отбасы банк» – 1 400 965 кликов и 2 088 563 показа. Это подтверждает высокий брендовый трафик.

Прирост визитов посетителей на сайт увеличился на 125,38 %, что свидетельствует о значительном росте активности пользователей. На 27,32 % увеличился прирост уникальных пользователей. Доля новых посетителей увеличилась на 0,82 %.

Результаты проведенного маркетингового исследования показали, что 85,1 % от общего количества респондентов доверяют Банку. Узнаваемость Банка составила 91,4 %. Поддержание степени удовлетворенности клиентов 96,6 %.