Экономикалық орта

Макроэкономикалық индикаторлар

Әлемдік экономиканың өсуі, базалық болжамға сәйкес, 2024 және 2025 жылдары әлемдік экономика 2023 жылмен бірдей қарқынмен 3,2 пайызға өсуді жалғастырады.

Жаһандық инфляция 2024 жылы 5,9 пайызға және 2025 жылы 4,5 пайызға дейін тұрақты түрде төмендейді, дамыған экономикалар дамушы нарықтар мен дамушы елдерге қарағанда инфляцияның мақсатты көрсеткіштеріне ертерек оралады. Базалық инфляция жағдайында тұтастай алғанда біртіндеп төмендеу болжанады. Инфляция төмендейді, болжамды мән – 2025 жылы 7,5-8 % деңгейінде.

Фискалдық саясат экспансионистік болып қала береді, тапшылық 2026 жылы 2,7 %-ға дейін тарылғанға дейін 2025 жылы ЖІӨ 3,1 % деңгейінде жоғары болады деп күтілуде. Мемлекеттік қарыз басқарылатын болып қалса да, қарыз алуға қызмет көрсету бойынша ішкі шығындардың өсуі және фискалдық қолдау үшін Ұлттық қорға тәуелділік тұрақтылыққа қиындықтар туғызады.

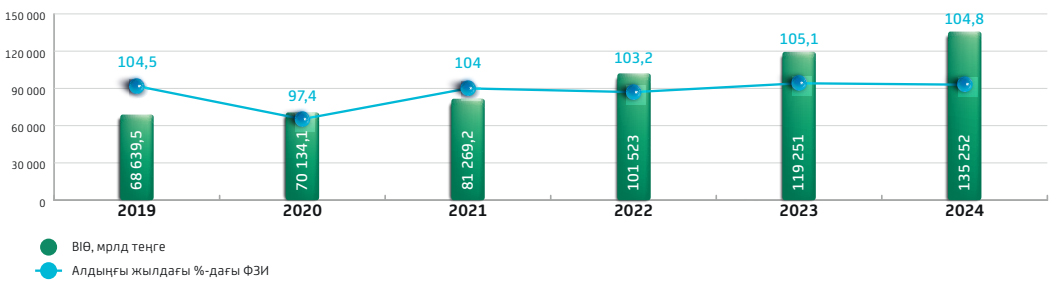

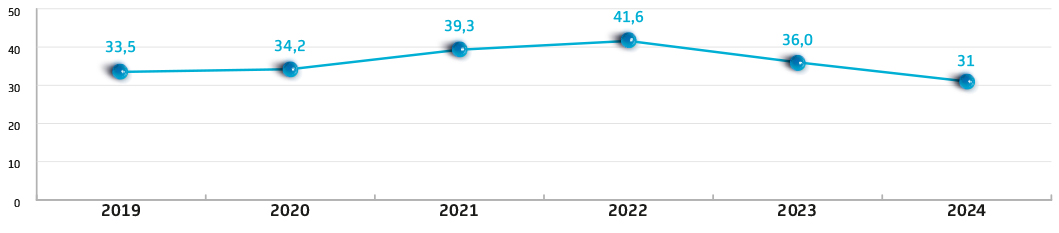

Қазақстанның жалпы ішкі өнімі (ЖІӨ) 2024 жылдың қорытындысы бойынша 2024 жыл ішінде 4,8 %-ға өсіп, өткен жылғы өсімнен 5,1 %-ға төмендеді.

Ұлттық валюта 2024 жылдың соңында тез құнсызданып, тоқсан ішінде 9,1 % (бір доллар үшін 525,1 теңгеге дейін) құнсызданған. Себептері – доллардың нығаюы, мұнай бағасының төмендеуі және Ресейге қарсы санкциялар, бұл шетел валютасына деген дүрлікпесұранысты тудырды. ҚР Ұлттық Банкінің валюталық интервенцияларына ($1,3 млрд) және басқа да тұрақтандыру шараларына қарамастан, бағам жоғары құбылмалылықты көрсетуді жалғастыруда, бұл валюта нарығының өте әлсіз өтімділігін және ел экономикасындағы құрылымдық проблемаларды көрсетеді.

2025 жылғы 1 қаңтардағы жағдай бойынша ел халқының саны 20 300,6 мың адамды құрады, оның ішінде қалалық – 12 795 мың (63 %), ауылдық – 7 505 мың (37 %) адам. 2024 жылғы 1 қаңтармен салыстырғанда халық саны 267,1 мың адамға немесе 1 %-ға өсті.

2024 жылғы IV тоқсанда Қазақстан Республикасы бойынша айлық жалақының орташа мәні 2023 жылғы тиісті тоқсанға қарағанда 10,5 %-ға өсіп, 434 982 теңгені құрады.

2024 жылы тұрғын үй қорының жалпы ауданы 434,3 млн шаршы метрді құрады, оның ішінде қалалық жерлерде 287,1 млн шаршы метр, ауылдық жерлерде 147,2 млн шаршы метр. Өткен жылмен салыстырғанда тұрғын үй қорының ауданы 15,2 млн шаршы метрге ұлғайды.

2024 жылы бір тұрғынға тұрғын үймен қамтамасыз ету 24,5 ш.м. құрады, оның ішінде қалалық жерлерде 26,9 ш.м., ауылдық жерлерде 20,7 ш.м. өткен жылмен салыстырғанда көрсеткіш 0,6 ш.м. артты.

Қазақстан Республикасының жалпы ішкі өнімінің динамикасы

Банк секторының негізгі көрсеткіштері

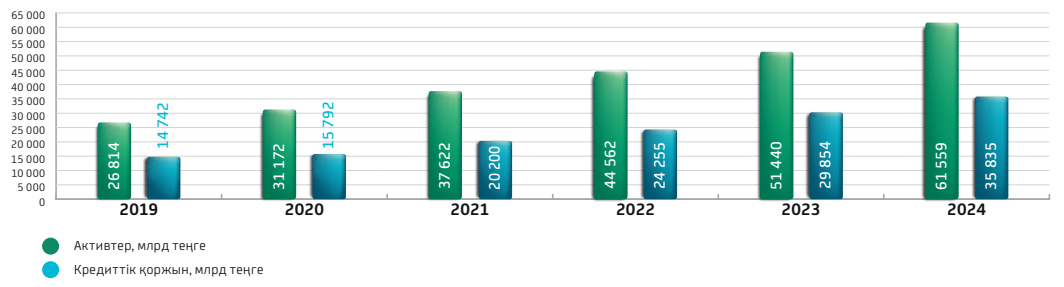

2024 жылдың соңындағы жағдай бойынша Қазақстан Республикасының Банк секторында 21 екінші деңгейлі Банктер бар. ЕДБ жиынтық активтері өткен жылы 20 %-ға артып, 61,5 трлн теңгені құрады.

01.01.2025 жылғы жағдай бойынша екінші деңгейдегі Банктердің активтері:

|

№ |

Банктің атауы |

Көлем, мың теңге |

|---|---|---|

|

1 |

«Қазақстан Халық Банкі» АҚ |

17 941 741 778 |

|

2 |

«Kaspi Bank»АҚ |

8 189 804 623 |

|

3 |

«Банк ЦентрКредит»АҚ |

7 030 812 467 |

|

4 |

«Отбасы банк» АҚ |

4 279 614 316 |

|

5 |

«ForteBank»АҚ |

4 112 145 508 |

|

6 |

«First Heartland Jusan Bank» АҚ |

3 326 262 915 |

|

7 |

«Еуразиялық Банк» АҚ |

3 142 702 412 |

|

8 |

«Фридом Банк Қазақстан» АҚ |

2 547 968 765 |

|

9 |

«Bank RBK» банкі» АҚ |

2 452 692 704 |

|

10 |

«Bereke Bank» АҚ |

2 445 232 022 |

|

11 |

«СитиБанк Қазақстан» АҚ |

1 174 475 453 |

|

12 |

«Home Credit Bank» АҚ |

1 036 276 926 |

|

13 |

«Altyn Bank» АҚ (China Citic Bank Corporation Limited ЕБ) |

1 002 473 946 |

|

14 |

«Шинхан Банк Казахстан» АҚ |

676 124 209 |

|

15 |

«НұрБанк» АҚ |

533 793 102 |

|

16 |

«Қазақстандағы Қытай Банкі» АҚ ЕБ |

477 094 455 |

|

17 |

«Алматыдағы Қытайдың сауда-өнеркәсіп Банкі» АҚ |

358 221 019 |

|

18 |

«Қазақстан-Зираат Интернешнл Банкі» АҚ ЕБ |

295 840 718 |

|

19 |

«Банк ВТБ» АҚ ЕҰ (Қазақстан) |

244 400 004 |

|

20 |

«ADCB» Ислам Банкі» АҚ |

239 724 519 |

|

21 |

«Заман-Банк» Ислам Банкі» АҚ |

52 017 533 |

|

|

ҚОРЫТЫНДЫ |

61 559 419 394 |

Жиынтық активтер құрылымында ең көп үлесті кредиттік қоржын алады – 58 %. 2024 жылы Банктердің кредиттік қоржынның көлемі 3 %-ға 35,8 трлн теңгеге дейін өсті (01.01.2025 ж., жағдай бойынша). Тұрғын үй салуға және сатып алуға арналған қарыздар көлемі 10 %-ға артып, 5,4 трлн теңгені құрады.

Қазақстан Республикасының банк секторындағы активтер мен кредиттік қоржын динамикасы

Екінші деңгейдегі Банктермен экономикаға берілетін кредиттер 2024 жылы 21 %-ға 33,7 трлн теңгеге дейін өсті (2023 жылы өсім 22 %-ға өсті).

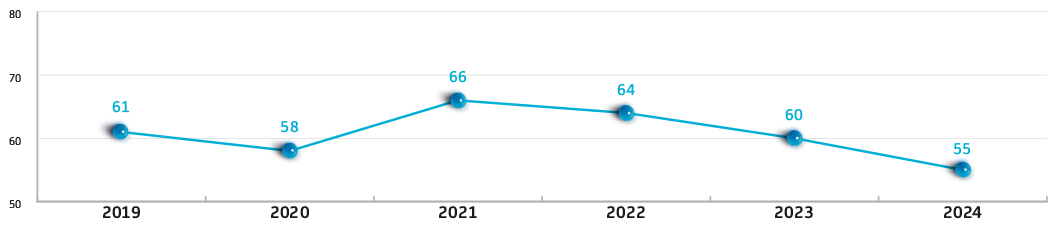

Шын мәнінде, соңғы уақытта Екінші деңгейдегі Банктер арасындағы ипотека нарығындағы жалғыз белсенді қатысушы Отбасы банк болып табылады. Банктің кредиттік қоржынның көлемі 2024 жылы 6 %-ға – 3,2 трлн теңгеден 3,4 трлн теңгеге дейін өсті. Тұрғын үй салуға және сатып алуға берілетін кредиттер көлемінің 55 %-ы жыл сайын Отбасы банк береді.

Тұрғын үй салуға және сатып алуға ЕДБ берілетін жалпы кредиттердегі Отбасы банкінің үлесі, %

Банк секторы міндеттемелерінің динамикасы

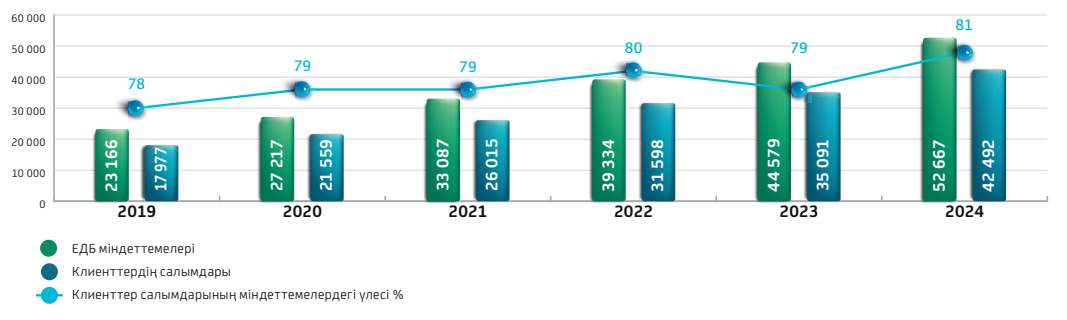

Халықтың барлық ЕДБ салымдары 2024 жылы 20 %-ға өсіп, 24 521 млрд теңгені құрады, сол кезде Отбасы банкінде салымдар көлемі 3 %-ға ұлғайды және өсті (01.01.2024 жылғы жағдай бойынша 2 362 млрд теңгеден 01.01.2025 жылғы жағдай бойынша 2 424 млрд теңгеге дейін).

Халықтың ұзақ мерзіміді салымдар нарығындағы банктің үлесі, %

2024 жылдың қорытындысы бойынша Банк секторының таза пайдасы 2 555 млрд теңге деңгейінде қалыптасты. Бұл ретте, Отбасы банкінің пайдасы 2024 жылдың қорытындысы бойынша 120,8 млрд теңгені құрады, бұл жоспардан 12 %-ға жоғары. 2024 жылы Отбасы банк қызметінің динамикалық нәтижелері оның табысты Даму стратегиясын ұстануға мүмкіндік беретін бәсекелестік артықшылықтарымен қамтамасыз етілді.

Отбасы банкінің нарықтық үлесінің ұлғаюына және тұрғын үй құрылыс жинақтарына қызығушылықтың артуына ЕДБ мен ипотекалық компаниялардың тұрғын үй салуға және сатып алуға, құрылыс және қазақстандықтарды қолжетімді тұрғын үймен қамтамасыз ету жөніндегі жаңа мемлекеттік және басқа да бағдарламаларды енгізуге кредит беру нарығындағы белсенділігінің қалыпты өсуі оң әсерін тигізді. Тұрғын үй құрылыс жинақтары жүйесіне қатысушылар санының тұрақты өсуі байқалды, бұл, тиісінше, депозиттік базаның және Банк халқына кредит беру көлемінің ұлғаюына әкелді.

Елдің басқа екінші деңгейлі Банктерімен салыстырғанда Банктің келесі күшті және әлсіз жақтарын анықтауға болады:

Күшті жақтары

- Қарыздар бойынша төмен пайыздық мөлшерлемелер, мемлекет сыйлықақысы.

- Ауқымды мемлекеттік бағдарламаларды, оның ішінде тұрғын үй нарығына әртүрлі қатысушылардың мүдделерін біріктіру есебінен іске асыру мүмкіндігі.

- Бірегей қаржы өнімдері, оның ішінде мемлекеттің шешуші әлеуметтік міндеттері.

- Халықтың тұрғын үй жағдайын жақсартуға ықпал ету мүмкіндігі.

- Клиенттердің жинақтарын тиімді және сенімді түрде сақтай білу.

- Тұрғын үй құрылыс жинақ жүйесіне қатысушылар үшін арнайы салық жеңілдіктері

- Бренд туралы хабардар болу.

- Қатысудың кең географиясы.

- Банктің ел деңгейіндегі халықаралық рейтингтері.

Әлсіз жақтары

- Өнімдер мен операциялардың шектеулі желісі.

- Халықтың сатып алу қабілетінің төмендеуі.

- Іске асырылуы мүмкін қызметтер бойынша шектеулердің болуы бөлігінде заңнамалық базаның жетілмегендігі.

- Квазимемлекеттік сектордың ептілігі/ икемділігі жеткіліксіз.

Ұзақ мерзімді болашақта Банк нарықтағы ұстанымын нығайту үшін өзінің күшті жақтарын қолдануға және бар кемшіліктер бағытында әрі қарай даму үшін жұмыстануға ниетті.