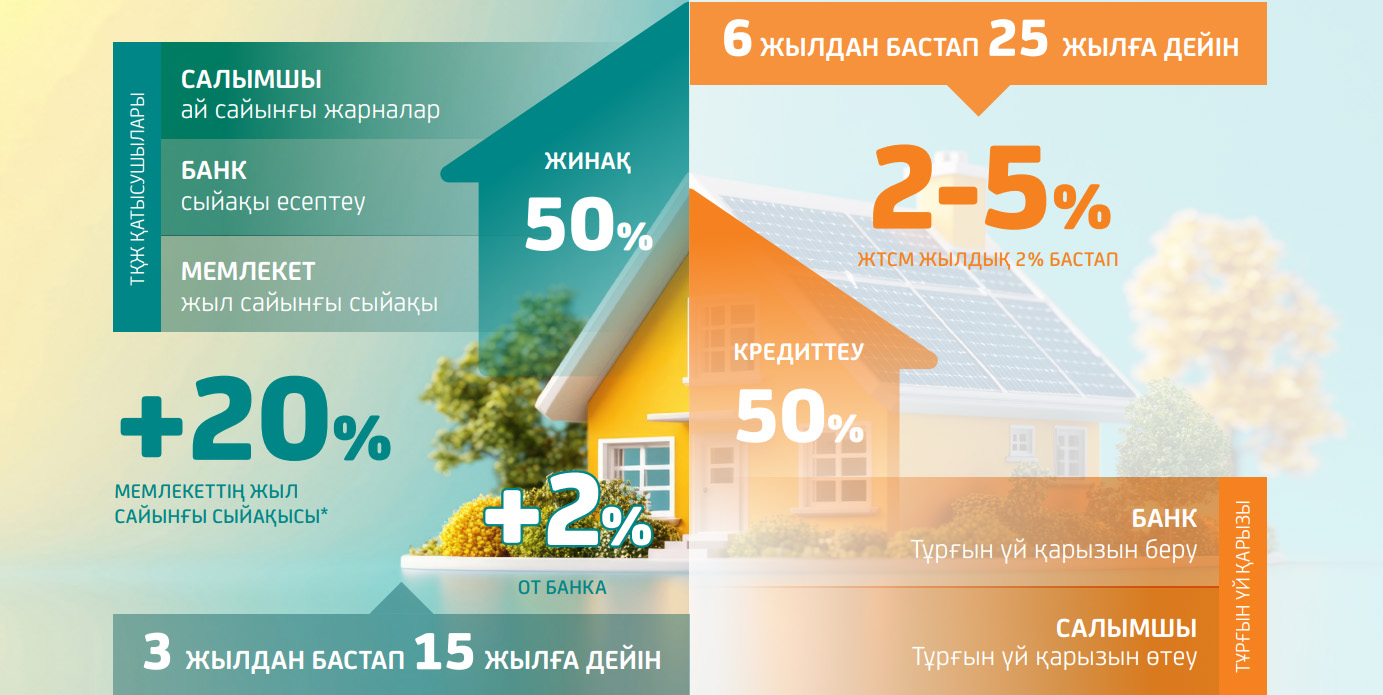

Тұрғын үй құрылыс жинақ жүйесінің мемлекеттік саясаты

Қазақстан үшін әлеуметтік саясаттың маңызды бағыттарының бірі – азаматтарды қолжетімді және сапалы тұрғын үймен қамтамасыз ету болып табылады. Мемлекеттің экономикалық өсуі мен әлеуметтік бағдарлануы «Қазақстан Республикасындағы тұрғын үй құрылыс жинақтары туралы» 2000 жылғы 7 желтоқсандағы ҚР Заңымен регламенттелген тұрғын үй құрылыс жинақтары жүйесін (ТҚЖ) қалыптастыру үшін негіз болды.

Тұрғын үй жағдайларын жақсарту жөніндегі іс-шаралар салымшылардың ақшасын тұрғын үй құрылыс жинақтарына тартуға және оларға тұрғын үй қарыздарын беруге негізделген кезде ТҚЖ жүйесі қаржыландырудың тұйық жүйесі болып табылады. ТҚЖ жүйесінің қазақстандық моделінің негізі ретінде неміс моделі алынды, ол өз уақытында Шығыс Еуропа елдерінде де таратылды.

ТҚЖ жүйесі Қазақстанда 20 жылдан астам уақыт бойы жұмыс істеп келеді және қазақстандықтар арасында сұранысқа ие болып келеді.

Тұрғын үй құрылыс жинақтары жүйесінің ерекшелігі тұрғын үй жағдайларын жақсарту үшін төмен пайыздық мөлшерлемелер бойынша тұрғын үй қарыздарын алу мақсатында Банктің жинақ шоттарында ақшаны алдын ала жинақтау болып табылады.

Халықтың салымдары «Қазақстан Республикасындағы тұрғын үй құрылыс жинақтары туралы» ҚР Заңына сәйкес меншік нысанына қарамастан мемлекет сыйлықақысымен (салым сомасының 20 %, көтермеленетін салымның ең жоғары сомасы 200 АЕК дейін) көтермеленеді.

Салымшының мемлекеттік, өңірлік, сондай-ақ Банктің өз бағдарламалары шеңберінде тұрғын үй сатып алу мүмкіндігі бар. Бүгінгі таңда Отбасы банк еліміздегі тұрғын үй құрылыс жинақ жүйесін іске асыратын жалғыз Банк болып табылады.

Тұрғын үй құрылыс жинақ жүйесі

Кредиттеудің мақсаттары

Банк өз салымшыларына тұрғын үй жағдайларын жақсарту жөніндегі іс-шараларды орындау үшін тұрғын үй, аралық және алдын ала тұрғын үй қарыздарын ұсынады, атап айтқанда: