Экономическая среда

Макроэкономические индикаторы

Рост мировой экономики, согласно базовому прогнозу, в 2024 и 2025 годах мировая экономика продолжит расти темпами на 3,2 процента, теми же темпами, что и в 2023 году.

Глобальная инфляция будет неуклонно снижаться до 5,9 процента в 2024 году и 4,5 процента в 2025 году, при этом страны с развитой экономикой вернутся к своим целевым показателям инфляции раньше, чем страны с формирующимся рынком и развивающиеся страны. В случае базовой инфляции прогнозируется в целом более постепенное снижение. Инфляция снижается, прогнозное значение – на уровне 7,5–8 % в 2025 году.

Фискальная политика остается экспансионистской, при этом дефицит, как ожидается, останется высоким на уровне 3,1 % ВВП в 2025 году, прежде чем сузится до 2,7 % в 2026 году. Хотя государственный долг остается управляемым, растущие внутренние затраты по обслуживанию заимствований и зависимость от Национального Фонда для фискальной поддержки создают проблемы для устойчивости.

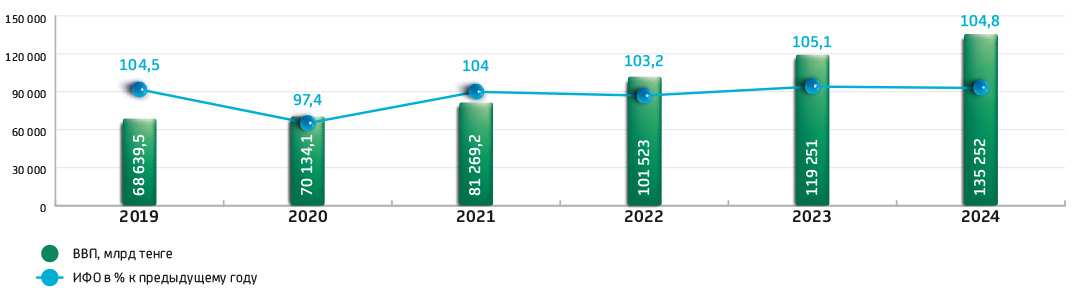

Валовой внутренний продукт (ВВП) Казахстана по итогам 2024 года вырос на 4,8 % за весь 2024 год, снизившись с 5,1 % роста в предыдущем году.

Национальная валюта стремительно девальвировала в конце 2024 года, обесценившись на 9,1 % за квартал (до 525,1 тенге за доллар). Причины – укрепление доллара, падение нефтяных цен и санкции против России, вызвавшие ажиотажный спрос на иностранную валюту. Несмотря на валютные интервенции Национального Банка РК ($1,3 млрд) и другие стабилизационные меры, курс продолжает демонстрировать высокую волатильность, что свидетельствует об очень слабой ликвидности валютного рынка и структурных проблемах в экономике страны.

Численность населения страны на 1 января 2025 г. составила 20 300,6 тыс. человек, в том числе городского – 12 795 тыс. (63 %), сельского – 7 505 тыс. (37 %) человек. По сравнению с 1 января 2024 г. численность населения увеличилась на 267,1 тыс. человек или 1 %.

В IV квартале 2024 г. среднее значение месячной заработной платы по Республике Казахстан выросло к соответствующему кварталу 2023 г. на 10,5 % и составило 434 982 тенге.

Общая площадь жилищного фонда за 2024 год составила 434,3 млн кв.м, в том числе в городской местности 287,1 млн кв.м, в сельской местности 147,2 млн кв. м. По сравнению с предыдущим годом площадь жилфонда увеличилась на 15,2 млн кв.м.

Обеспеченность жильем на одного проживающего за 2024 год составила 24,5 кв.м. из них в городской местности 26,9 кв.м, в сельской местности 20,7 кв.м. По сравнению с предыдущим годом показатель увеличился на 0,6 кв.м.

Динамика валового внутреннего продукта Республики Казахстан

ОСНОВНЫЕ ПОКАЗАТЕЛИ БАНКОВСКОГО СЕКТОРА

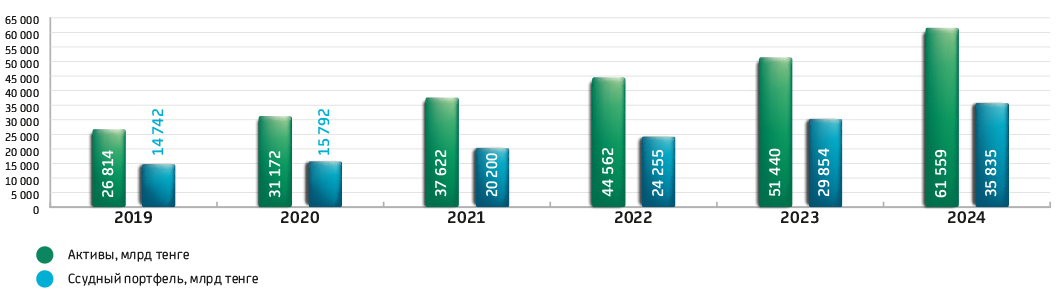

По состоянию на конец 2024 года банковский сектор Республики Казахстан представлен 21 банком второго уровня. Совокупные активы БВУ в минувшем году увеличились на 20 % и составили 61,5 трлн тенге.

Активы банков второго уровня по состоянию на 01.01.2025 года:

|

№ |

Наименование банка |

Объем, тыс. тенге |

|---|---|---|

|

1 |

АО «Народный банк Казахстана» |

17 941 741 778 |

|

2 |

АО «Kaspi Bank» |

8 189 804 623 |

|

3 |

АО «Банк ЦентрКредит» |

7 030 812 467 |

|

4 |

АО «Отбасы банк» |

4 279 614 316 |

|

5 |

АО «ForteBank» |

4 112 145 508 |

|

6 |

АО «First Heartland Jusan Bank» |

3 326 262 915 |

|

7 |

АО «Евразийский банк» |

3 142 702 412 |

|

8 |

АО «Фридом Банк Казахстан» |

2 547 968 765 |

|

9 |

АО «Банк «Bank RBK» |

2 452 692 704 |

|

10 |

АО «Bereke Bank» |

2 445 232 022 |

|

11 |

АО «Ситибанк Казахстан» |

1 174 475 453 |

|

12 |

АО «Home Credit Bank» |

1 036 276 926 |

|

13 |

АО «Altyn Bank» (ДБ China Citic Bank Corporation Limited) |

1 002 473 946 |

|

14 |

АО «Шинхан Банк Казахстан» |

676 124 209 |

|

15 |

АО «Нурбанк» |

533 793 102 |

|

16 |

АО ДБ «Банк Китая в Казахстане» |

477 094 455 |

|

17 |

АО «Торгово-промышленный Банк Китая в Алматы» |

358 221 019 |

|

18 |

АО «ДБ «Казахстан-Зираат Интернешнл Банк» |

295 840 718 |

|

19 |

ДО АО «Банк ВТБ» (Казахстан) |

244 400 004 |

|

20 |

АО «Исламский Банк «ADCB» |

239 724 519 |

|

21 |

АО «Исламский банк «Заман-Банк» |

52 017 533 |

|

|

ИТОГ |

61 559 419 394 |

В структуре совокупных активов наибольшую долю занимает ссудный портфель – 58 %. В 2024 году объем ссудного портфеля банков увеличился на 3 % до 35,8 трлн тенге (на 01.01.2025). Объем займов на строительство и покупку жилья увеличился на 10 % и составил 5,4 трлн тенге.

Динамика активов и ссудного портфеля банковского сектора Республики Казахстан

Кредиты экономике, выданные банками второго уровня, увеличились за 2024 год на 21% до 33,7 трлн тенге (за 2023 года рост был на 22%).

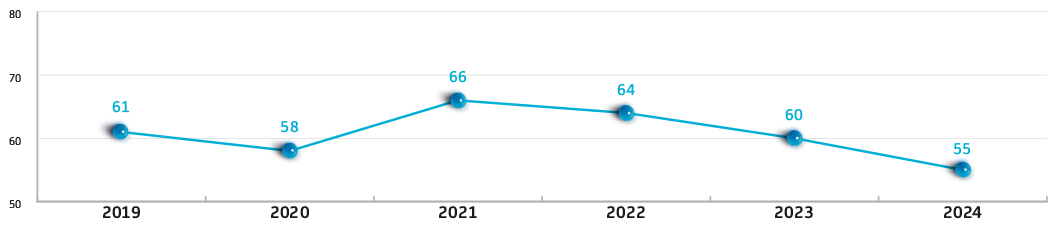

Фактически единственным активным участником на рынке ипотеки среди банков второго уровня в последнее время является Отбасы банк. Объем кредитного портфеля Банка вырос в 2024 году на 6% – с почти 3,2 трлн тенге до 3,4 трлн тенге. 55% объема кредитов на строительство и приобретение жилья ежегодно выдается Отбасы банк.

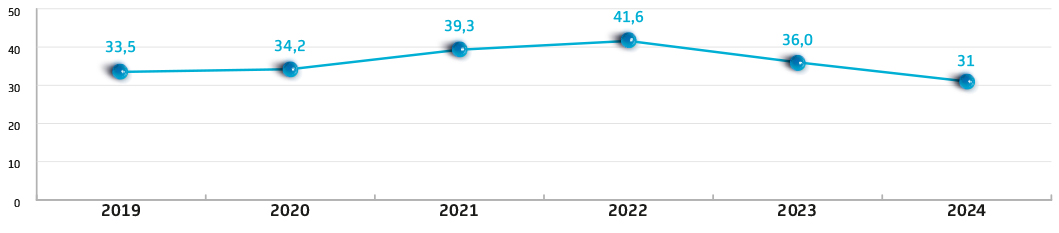

Доля Отбасы банка в общем кредитовании БВУ на строительство и приобретение жилья, %

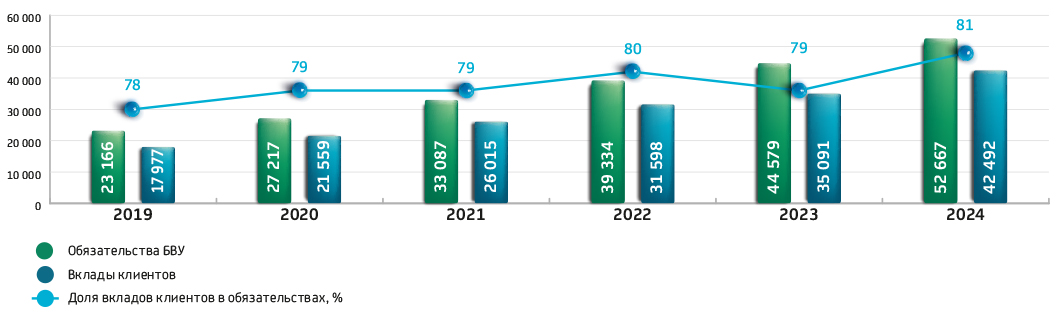

Динамика обязательств банковского сектора

Вклады населения во всех БВУ в 2024 году выросли на 20 % и составили 24 521 млрд тенге, в то время в Отбасы банк объем вкладов увеличился и вырос на 3 % (с 2 362 млрд тенге по состоянию на 01.01.2024 года до 2 424 млрд тенге на 01.01.2025 года).

Доля Банка на рынке долгосрочных вкладов населения, %

Чистая прибыль банковского сектора по итогам 2024 года сложилась на уровне 2 555 млрд тенге. При этом, прибыль Отбасы банк по итогам 2024 года составила 120,8 млрд тенге, что выше плана на 12 %. Динамические результаты деятельности Отбасы банк в 2024 году обеспечены его конкурентными преимуществами, позволяющими Банку придерживаться стратегии успешного развития.

Положительное влияние на увеличение рыночной доли Отбасы банк и рост интереса к жилстройсбережениям оказали умеренный рост активности БВУ и ипотечных компаний на рынке кредитования населения на строительство и приобретение жилья, внедрение новых государственных и других программ по строительству и обеспечению казахстанцев доступным жильем. Наблюдался стабильный рост числа участников системы жилстройсбережений, что, соответственно, привело к увеличению депозитной базы и объемов кредитования населения Банка.

По сравнению с другими банками второго уровня страны можно определить следующие сильные и слабые стороны Банка:

Сильные стороны

- Низкие процентные ставки по займам, премия государства.

- Способность реализовывать масштабные государственные программы, в том числе за счет объединения интересов различных участников рынка жилья.

- Уникальные финансовые продукты, в том числе решающие социальные задачи государства.

- Возможность влияния на улучшение жилищных условий населения.

- Умение эффективно и надежно сберегать накопления клиентов.

- Специальные налоговые льготы для участников системы жилстройсбережений

- Узнаваемость бренда.

- Широкая география присутствия.

- Международные рейтинги банка на уровне страновых.

Слабые стороны

- Ограниченная линейка продуктов и операций.

- Снижение покупательной способности населения.

- Несовершенство законодательной базы в части наличия ограничений по возможным услугам к реализации.

- Недостаточная маневренность/гибкость квазигосударственного сектора.

В долгосрочной перспективе Банк намерен использовать свои сильные стороны для укрепления позиций на рынке и работать над дальнейшим развитием по направлениям имеющихся недостатков.