Влияние климатических рисков на портфель Банка

АО «Отбасы банк» использует сценарный подход для оценки воздействия климатических рисков на ипотечный портфель с учетом различий в характере рисков:

- Острые физические риски (например, паводки и оползни) рассматриваются как краткосрочные, с немедленным влиянием на ожидаемые кредитные убытки (ECL) в горизонте до 12 месяцев.

- Переходные риски, связанные с изменениями в регулировании и технологиях, рассматриваются как долгосрочные и оцениваются на основе сценариев NGFS:

- Упорядоченный переход: постепенная модернизация зданий в течение ближайших 5 лет;

- Неупорядоченный переход: затяжной характер адаптации с горизонтом 10–15 лет.

Такой подход позволяет учитывать специфику различных климатических вызовов и строить обоснованные допущения при оценке потенциального воздействия на финансовые показатели Банка.

Ряд природных бедствий, вызванных изменением климата, например, повышение температуры воздуха влияет на различные природные процессы – на скорость и масштабы таяния ледников и подъемы уровня грунтовых вод, что в свою очередь может приводить к усилению интенсивности селей, оползней и наводнений.

Риск наводнений значителен в весенние месяцы, когда уровни рек и их потоки поднимаются из-за таяния снегов. Быстрое и резкое повышение температуры может спровоцировать быстрое таяние снега и наводнения. Сильные дожди в сочетании с быстрым повышением температуры могут усугубить масштабы наводнений. Весной 2024 г. Казахстан в очередной раз столкнулся с таким масштабным стихийным бедствием как паводки. В результате затоплений пострадало 10 областей. В связи с внедрением в Республике Казахстан чрезвычайного положения и паводков, Банком был утвержден порядок предоставления отсрочки платежей по займам сроком до 90 (включительно) календарных дней. Заявление на отсрочку платежей было подано по 89 займам из 6 регионов, пострадавших от паводков, что составляет 0,10 % от всего кредитного портфеля этих регионов, при этом доля всего реструктурированного портфеля этих регионов составляет 0,21 %. По состоянию на 1 января 2025 года, займов с просроченной задолженностью более 90 дней среди займов, получивших отсрочку платежей в связи с паводками, отсутствует. Данная отсрочка не являлась классической мерой реструктуризации, и не была отнесена к признакам обесценения.

Для Банка в рамках анализа и выявления зон наибольшей подверженности физическим климатическим рисками были определены топ-5 регионов по уровню потерь.

На основании анализа доступных климатических данных и карты подверженности климатическим рискам в Казахстане, к числу ключевых физических климатических угроз, релевантных для ипотечного портфеля АО «Отбасы банк», отнесены следующие:

- Риск речных и городских наводнений (паводков), актуальный практически для всех регионов страны, особенно в весенний период в связи с интенсивным таянием снегов и повышением уровня рек;

- Риск оползней и селей, характерный для южных и юго-восточных областей, где климатические изменения усиливают вероятность движений грунта в горных и предгорных районах;

- Дефицит водных ресурсов, который усиливается в ряде западных и южных регионов страны и оказывает влияние на развитие инфраструктуры и жилищного строительства;

- Рост экстремальных погодных явлений – включая сильные осадки, резкие перепады температур и засушливые периоды, – способных повлиять на физическое состояние объектов недвижимости, выступающих залогом по ипотечным кредитам.

Особую значимость для Банка представляют риск наводнений и риск оползней, поскольку именно они оказывают наибольшее воздействие на залоговое обеспечение, платежеспособность заемщиков и финансовую устойчивость ипотечного портфеля. При этом оползни, как правило, являются сопутствующим и усиливающим фактором при наводнениях, что требует их комплексного учета в процессе оценки рисков.

Выявление этих рисков позволяет формировать адресные меры по адаптации и включать климатические факторы в процессы андеррайтинга, мониторинга, стресс-тестирования и стратегического планирования.

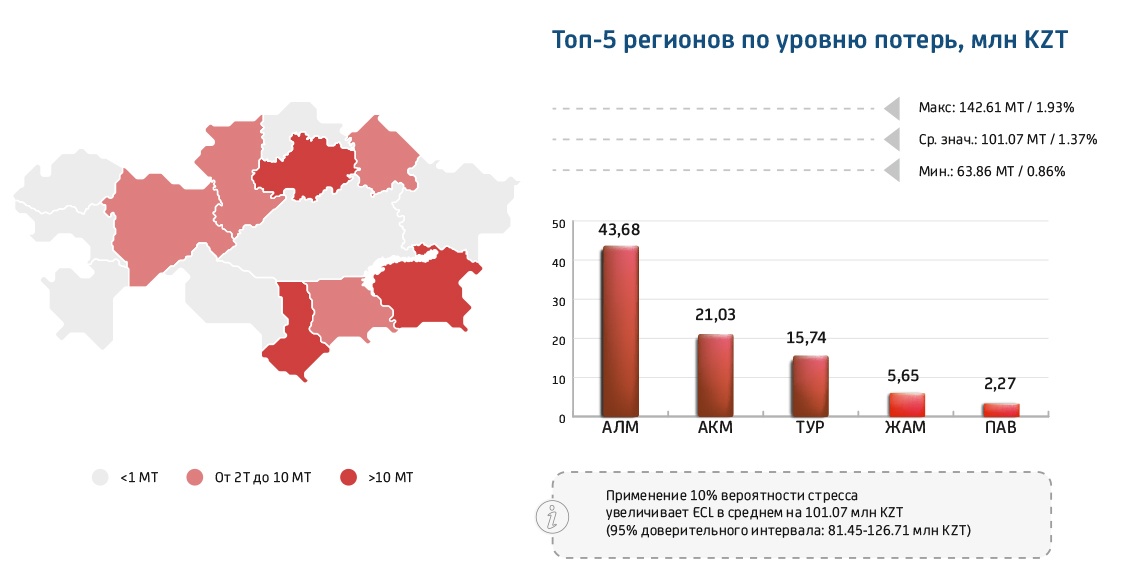

Результаты сценарного анализа подверженности кредитного портфеля АО «Отбасы банк» физическим климатическим рискам выявили наиболее уязвимые регионы, где потенциальные потери по залогам могут существенно увеличиваться в условиях климатических последствий.

Сбалансированный сценарий (вероятность 10 %) указывает на возможный рост ожидаемых кредитных убытков в пределах 63.8–143.6 млн KZT, что составляет до 1.93 % от портфеля. Наибольшие потери прогнозируются в следующих регионах:

- г. Алматы – 43.68 млн KZT,

- Алматинская область – 21.03 млн KZT,

- Туркестанская область – 15.74 млн KZT,

- Жамбылская область – 5.65 млн KZT,

- Павлодарская область – 2.27 млн KZT.

Результаты сбалансированного стрессового сценария (Вероятность возникновения рисков 10 %)

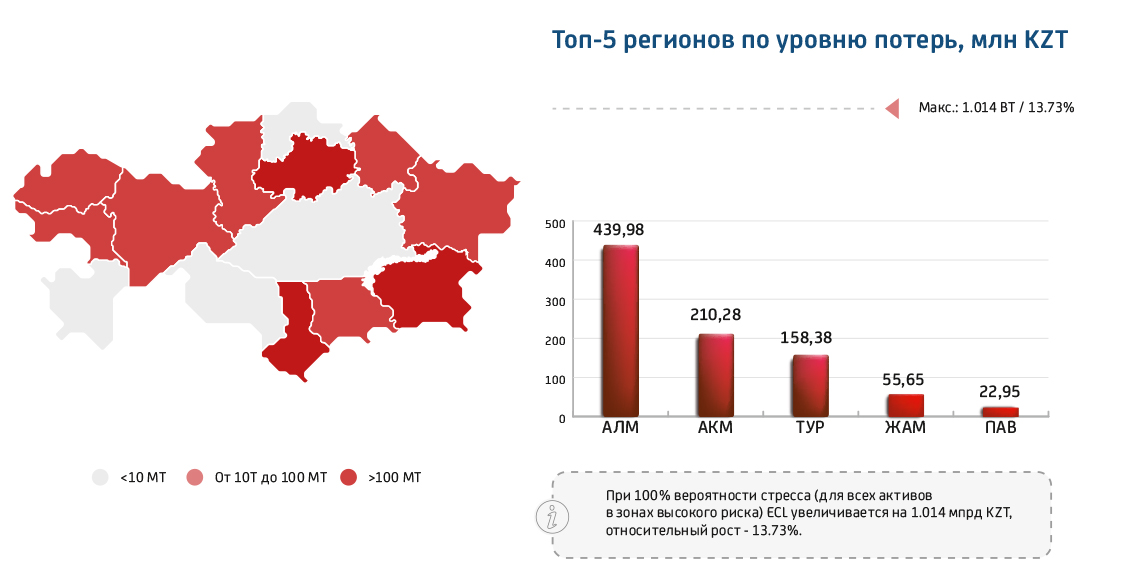

Сценарий высокого риска (вероятность 100 %) демонстрирует потенциальные потери до 439.98 млн KZT только по г. Алматы. Совокупные потери по топ-5 регионам могут достигать более 880 млн KZT, а максимальное значение ожидаемого убытка по портфелю – 1.014 млрд KZT.

Результаты сбалансированного стрессового сценария (Вероятность возникновения рисков 100 %)

Наибольшую подверженность физическим рискам демонстрируют город Алматы и Алматинская область, что требует приоритизации мер адаптации, особенно в частях, касающихся залогового обеспечения, параметров страхования и андеррайтинга в этих регионах.

Для АО «Отбасы банк» ключевыми переходными климатическими рисками являются усиление регуляторных требований в области энергоэффективности и изменения рыночных предпочтений в сторону устойчивого жилья. Эти факторы потенциально могут оказывать значительное влияние на стоимость залогового обеспечения и структуру ипотечного портфеля Банка.

Структура текущего портфеля по годам постройки демонстрирует высокую уязвимость к регуляторным изменениям:

- Около 23 % текущего залогового портфеля приходится на объекты, построенные до 1991 года – наименее энергоэффективные и потенциально попадающие под риск обесценения в случае ужесточения норм.

- Объекты, построенные до 2015 года, в совокупности составляют около 40 % залогового портфеля, при этом большая часть имеет энергетический класс С и ниже.

- Только новые объекты, построенные после 2015 года, полностью соответствуют действующим стандартам энергоэффективности.

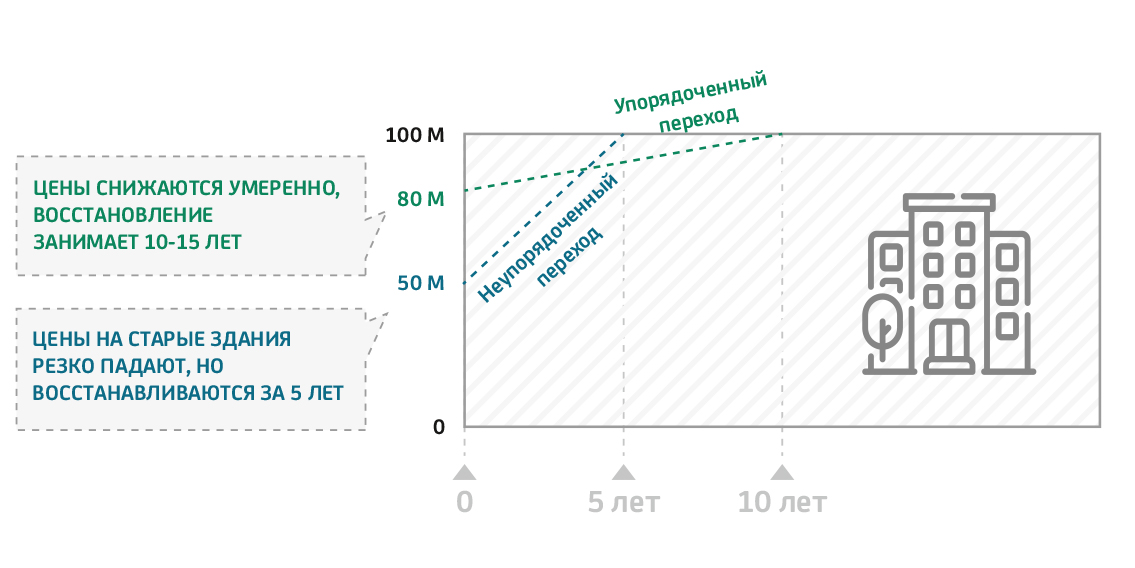

Примерная траектория рыночной стоимости залога в различных сценариях, млн тенге

Потенциальные финансовые последствия переходных рисков были проанализированы в рамках сценарного анализа. Согласно результатам:

- В сценарии высокого регуляторного давления возможные потери могут достигать 296.38 млн KZT.

- В сбалансированном сценарии оценка потерь варьируется в диапазоне 53.45–60.3 млн KZT, отражая умеренные, но ощутимые последствия ужесточения стандартов.

- Прогноз рыночной стоимости объектов показывает, что:

- При резком переходе к новым стандартам стоимость устаревших зданий может существенно снизиться и не восстановиться в течение ближайших 5 лет.

- В умеренном сценарии снижение будет сглаженным, с восстановлением в пределах 10–15 лет.

Банк планирует начать работу по переоценке потенциального воздействия этих факторов на рыночную стоимость обеспечения, а также по адаптации подходов андеррайтинга и развитию ипотечных продуктов, соответствующих критериям устойчивого жилья.

На стратегическом уровне Банк интегрирует климатические аспекты в обновленную стратегию развития, в том числе через постановку целей декарбонизации, разработку ESG-политик и включение климатических факторов в рамки риск-аппетита. Одновременно формируется система внутренней и внешней отчетности по климатической повестке.

На операционном уровне начата адаптация инвестиционных и андеррайтинговых решений с учетом климатических критериев, а также обучение сотрудников и внедрение корпоративной культуры, ориентированной на устойчивое развитие.

С точки зрения мониторинга и управления, в Банке планируется внедрить ключевые показатели эффективности (КПД) по климатическим аспектам, включая:

- Учет прямых и косвенных выбросов в кредитном портфеле;

- Объем устойчивого финансирования и «зеленых» кредитов;

- Влияние климатических факторов на систему мотивации руководства.

Будет проводиться регулярное стресс-тестирование климатических рисков в ипотечном портфеле, а также интеграция климатических факторов в кредитный анализ и принятие решений. Такой подход обеспечивает системную и поступательную трансформацию бизнес-модели Банка в соответствии с международной климатической повесткой.