Жилзайм

-

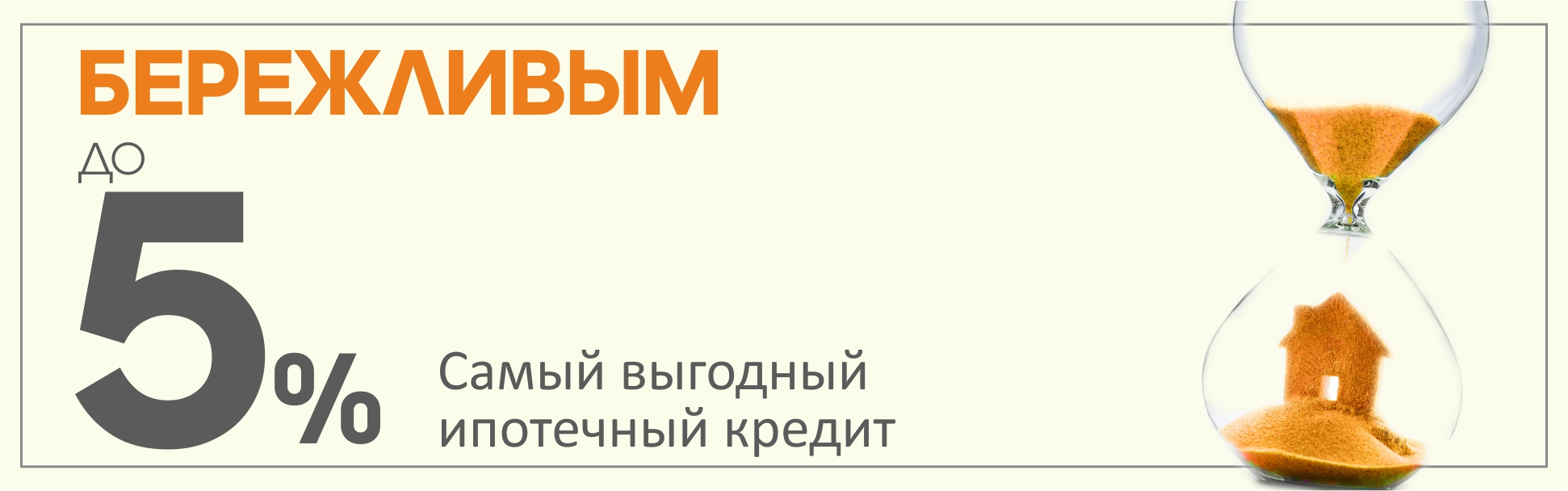

Ставка: от 3,5 до 5% годовых

Ставка: от 3,5 до 5% годовых

(годовая эффективная ставка от 4%) Залог: приобретаемое

Залог: приобретаемое Срок кредитования: от 6 до 25 лет

Срок кредитования: от 6 до 25 лет Цели кредитования

Цели кредитования

Сумма: до 100 000 000 тенгеДля того чтобы получить самый выгодный кредит, вам необходимо:1.Открыть депозит в Жилстройсбербанке2.Выполнить всего три условия:

Сумма: до 100 000 000 тенгеДля того чтобы получить самый выгодный кредит, вам необходимо:1.Открыть депозит в Жилстройсбербанке2.Выполнить всего три условия: копить на депозите средства не менее трех лет

накопить половину необходимой вам суммы (50%)

достичь минимального уровня оценочного показателя ОП-16

копить на депозите средства не менее трех лет

накопить половину необходимой вам суммы (50%)

достичь минимального уровня оценочного показателя ОП-16

На полученный заем вы можете

-

Купить квартиру

Купить квартиру -

Построить дом

Построить дом -

Сделать ремонт

Сделать ремонт -

Купить земельный участок

Купить земельный участок

Если вы ПЕРЕвыполнили эти условия,

то есть копили дольше - ставка по займу снижаетсяДругие преимущества-

0% комиссии за рассмотрение кредитной заявки и

организацию выдачи займа -

Упрощенная процедура подтверждения платежеспособности

Упрощенная процедура подтверждения платежеспособности

Программы, по которым можно получить жилищный заем-

Нурлы жер

Нурлы жер

-

Свой дом

-

Кредиты на вторичное жилье

Кредиты на вторичное жилье

-

Налоговые льготы при погашении займа по

Налоговые льготы при погашении займа по

индивидуалному подоходному налогу

-

Какие нужны документы?

Какие нужны документы?

-

Посмотреть тарифы

-

-

Ставка: от 3,5 до 5% годовых

(годовая эффективная ставка от 4%)

Сумма: до 3 000 000 тенге

Срок кредитования: от 6 Залог: гарантия физического лицаЖилищный заем под гарантию физического лица для тех, кто является вкладчиком жилстройсбербанка более трех лет

Залог: гарантия физического лицаЖилищный заем под гарантию физического лица для тех, кто является вкладчиком жилстройсбербанка более трех летНа полученный заем вы можете:

-

Купить квартиру

-

Сделать ремонт

-

Купить земельный участок

-

Какие нужны документы?

-

Посмотреть тарифы

-

-

:

:

:

:

:

Для своих приверженных клиентов Банк выдает жилищные займы с минимальными ставками вознаграждения — от 3,5% до 5% годовых!

Для того, что бы получить жилищный заем необходимо выполнить следующие условия:

- В течение 3-х лет регулярно пополнять депозит — платежная дисциплина влияет на сроки выдачи займа

- Накопить 50% от стоимости приобретаемого жилья — остальную часть Банк выдаст в виде жилищного займа на приемлемый для Вас срок.

:

0 ₸:

0 ₸

: 0: 5 %: 0 ₸/: 0 ₸

Условия получения жилищного займа- Минимальный период накопления — 3 года;

- Минимальная сумма накоплений — 50% от суммы приобретаемого жилья;

- Достижение необходимого значения коэффициента платежной дисциплины – минимальное значение – 16

- Подтверждение платежеспособности

Сумма жилищного займа

Сумма жилищного займа- В размере разницы между договорной суммой и накопленными жилищными строительными сбережениями.

- Минимальная сумма — без ограничений.

- Максимальная совокупная сумма на одного заемщика 100 млн. тенге

Срок займа

Срок займаДо 25 лет, в зависимости от выбранной тарифной программы.  Ставка вознаграждения по займу

Ставка вознаграждения по займу- 3,5-5 процентов годовых, в зависимости от срока накопления, годовая эффективная ставка — от 3,6% до 6,2%.

- Фиксированныя, в течение всего действия договора

Обеспечение по займу

Обеспечение по займу- Приобретаемая недвижимость

- Недвижимость, находящаяся в собственности заемщика или вещного поручителя

- Собственные накопленные жилстройсбережения

- Накопленные жилстройсбережения 3-го лица

Валюта займаТенге  Погашение займа

Погашение займаЕжемесячно — аннуитет или уплата основного долга равными долями и вознаграждения от уменьшающегося остатка. Заявление-анкетаОценка недвижимого имуществаДокументы по представляемому залогуДокумент, подтверждающий доход

::::: 0: 5 %: 0 ₸/: 0 ₸

-

:

0 ₸ -

:

0 ₸ -

:

0 -

:

0 ₸/

В рамках государственных Программ и Программы "Свой дом", Банк продолжает выдавать предварительные жилищные займы.

Минимальная сумма накоплений на момент выдачи предварительного займа – 20% от стоимости жилья.

В период пользования предварительным жилищным займом заемщик погашает только вознаграждение по займу и одновременно осуществляет взносы на свой депозит до достижения 50% от договорной суммы.

По истечении срока накопления выплачиваются накопленные сбережения и жилищный заем, которые направляются на погашение предварительного жилищного займа

УсловияСумма займаВ размере договорной суммы, минимальная сумма займа – 500 МРП, максимальная — 45 млн. тг. Срок займаОт 3 лет до 8 лет, в зависимости от выбранной тарифной программы Обеспечение по займуСобственные накопленные жилстройсбережения и Приобретаемая недвижимость в виде квартир в многоквартирных домах/Недвижимость в виде квартир в многоквартирных домах, находящаяся в собственности заемщика или вещного поручителя/ /Накопленные жилстройсбережения 3-го лица/Накопления, поступающие в будущем. Валюта займаТенге Погашение займаЕжемесячно. Погашение с отсрочкой платежа по основному долгу до срока получения основного жилищного займа. Погашение вознаграждения по займу осуществляется с одновременным накоплением сбережений. Заявление-анкетаОценка недвижимого имуществаДокументы по представляемому залогуДокумент, подтверждающий доходПромежуточные жилищные займы предназначены для тех случаев, когда у вас нет возможности ждать несколько лет, что бы купить жилье, при этом вы уже накопили 50% от его стоимости

Для получения промежуточного жилищного займа необходимо открыть вклад в Банке с минимальным 3-летним сроком и внести 50% от стоимости жилья.

Сумма промежуточногозайма составит 100% от стоимости приобретаемого жилья

По истечении 3-х лет остаток долга по промежуточному займу будет погашен за счет Ваших сбережений, а так же выдачи жилищного займа.

:

-

:

0 ₸ -

:

0

: Стандарт: 7%: 0 ₸: 0 ₸: Жеңіл 2: 7%: 0 ₸: 0 ₸: Жеңіл: 7%: 0 ₸: 0 ₸Сумма займаВ размере договорной суммы. Минимальная сумма займа 500 МРП. Максимальная сумма займа на 1-го заемщика – 90 млн. тг. Срок займаДо 25 лет Ставка по займу7.50% Обеспечение по займуСобственные накопленные жилстройсбережения и приобретаемая недвижимость / Недвижимость, находящаяся в собственности заемщика или 3-го лица / накопленные жилстройсбережения 3-го лица Погашение займаЕжемесячно (аннуитет, равными долями) Сумма займаВ размере договорной суммы. Минимальная сумма займа 500 МРП. Максимальная сумма займа на 1-го заемщика – 90 млн. тг. Срок займаДо 25 лет Ставка по займу8% Обеспечение по займуСобственные накопленные жилстройсбережения и приобретаемая недвижимость / Недвижимость, находящаяся в собственности заемщика или 3-го лица / накопленные жилстройсбережения 3-го лица Погашение займаПогашение 50% от основного долга: аннуитет, уплата основного долга равными долями и вознаграждения от уменьшающегося остатка Сумма займаВ размере договорной суммы. Минимальная сумма займа 500 МРП. Максимальная сумма займа на 1-го заемщика – 90 млн. тг. Срок займаОт 4 до 10 лет Ставка по займу8.50% Обеспечение по займуСобственные накопленные жилстройсбережения и приобретаемая недвижимость Дополнительное беспечение по займуНедвижимость, находящаяся в собственности заемщика или 3-го лица / накопленные жилстройсбережения 3-го лица Погашение займаС отсрочкой платежа по основному долгу (отсрочка платежа не более 3-х лет) Заявление-анкетаОценка недвижимого имуществаДокументы по представляемому залогуДокумент, подтверждающий доходЗаявление-анкетаОценка недвижимого имуществаДокументы по представляемому залогуДокумент, подтверждающий доходЗаявление-анкетаОценка недвижимого имуществаДокументы по представляемому залогуДокумент, подтверждающий доход0 ₸

0 ₸